Replicando el trabajo de Dickey y Fuller

Contents

4.1. Replicando el trabajo de Dickey y Fuller#

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

import statsmodels.api as sm

from scipy.stats import t as t_Student

plt.style.use('seaborn')

plt.rc('figure', figsize=(15,4))

plt.rc('axes', titlesize=20, labelsize=14)

plt.rc('legend', fontsize=14)

plt.rc('xtick', labelsize=14)

plt.rc('ytick', labelsize=14)

Distribución de Dickey-Fuller#

La siguiente función genera una muestra aleatoria de T datos, estima tres regresiones (todas ellas la serie contra su primer rezago, difieren en los términos estocásticos) y retorna los respectivos estadísticos t estimados.

def df_simulacion(T=101):

e = np.random.randn(T)

y = e.cumsum()

dy = y[1:]-y[:-1]

X = sm.add_constant(y[:-1])

Z = np.c_[X,np.arange(T-1)]

res0 = sm.OLS(dy, y[:-1], hasconst=False).fit()

res1 = sm.OLS(dy, X, hasconst=True).fit()

res2 = sm.OLS(dy, Z, hasconst=True).fit()

return res0.tvalues[0], res1.tvalues[1], res2.tvalues[1]

Por ejemplo, esta simulación da estos tres valores del estadístico t: uno solo la serie rezagada, el segundo agrega un intercepto, y el tercero un intercepto y una tendencia determinística.

df_simulacion()

(-2.333795703754419, -2.437920571284451, -2.392897993146313)

Simulando los estadísticos (secuencialmente)#

Simulemos una muestra de 100 mil observaciones.

N = 100_000

%%time

dfvalues = pd.DataFrame([df_simulacion() for _ in range(N)], columns=['nc','c','ct'])

CPU times: total: 3min 28s

Wall time: 3min 29s

Simulando los estadíticos (en paralelo)#

Vemos que tarda bastante tiempo (cerca de 2 minutos en mi PC). La mayoría de los computadores modernos contienen un procesador de varios núcleos, por lo que podríamos ejecutar esta simulación más rápidamente si utilizamos todos los núcleos disponibles (aprovechando que todas las realizaciones de nuestra simulación deben ser independientes). Para ello definimos la función Monte_Carlo

from joblib import Parallel, delayed

def Monte_Carlo(funcion, repeticiones, columnas, *args, **kwargs):

"""

Ejecuta simulaciones de Montecarlo en paralelo, aprovechando todos los núcleos del procesador

Argumentos:

funcion: una función que dé por resultado una única realización de las cantidades que se desean simular

repeticiones: un entero que indica cuántas muestras se desean simular

columnas: una lista (o tupla) de strings, que identifiquen a las cantidades individuales retornadas por funcion

*args, **kwargs: otros parámetros requeridos por funcion

Retorna:

Un data frame de pandas, con tantas filas como `repeticiones` y columnas como textos en `columnas`.

"""

datos = Parallel(n_jobs=-1)(delayed(funcion)(*args, **kwargs) for _ in range(repeticiones))

return pd.DataFrame(datos, columns=columnas)

%%time

dfvalues = Monte_Carlo(df_simulacion, N, ['nc','c','ct'])

CPU times: total: 42.7 s

Wall time: 1min 55s

En mi PC, que contiene un procesador de 4 núcleos, el tiempo se redujo de 2 minutos a solo 33 segundos (el tiempo exacto cambia de una ejecución a otra). En adelante, seguiremos utilizando la función Monte_Carlo para hacer las simulaciones en paralelo.

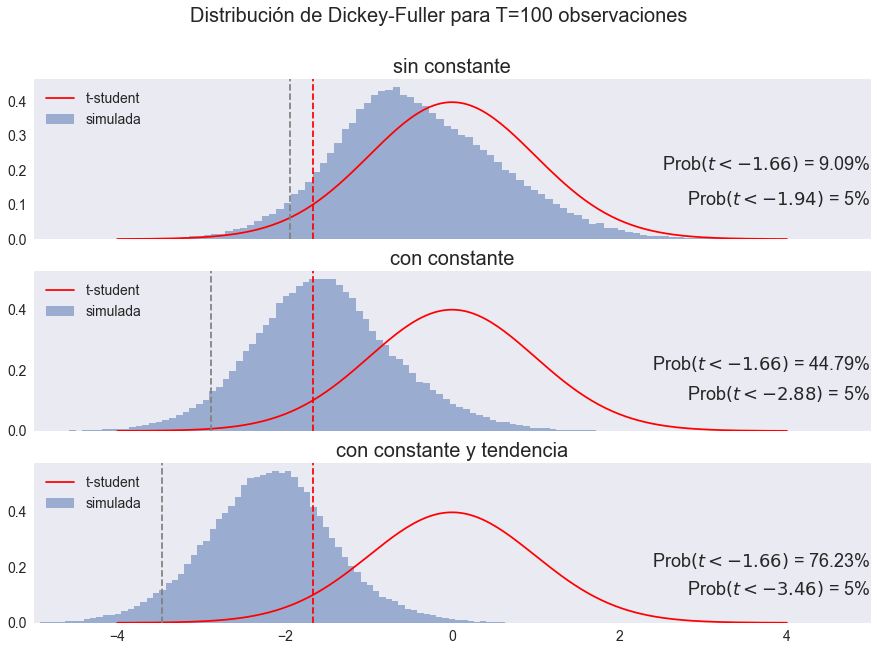

Graficando la distribución de Dickey-Fuller#

def plot_df(ax, data, titulo,df):

maxtval = 5.0

t5crit = t_Student.isf(0.05, df)

ff, edges = np.histogram(data, bins=100, density=True)

center = (edges[1:] + edges[:-1])/2

w = center[1] - center[0]

ax.bar(center, ff, width=w, alpha=0.5)

xvals = np.linspace(-4,4, 200)

ax.plot(xvals, t_Student.pdf(xvals, df=99), '-r')

ax.set(xlim=[-maxtval, maxtval], title=titulo)

ax.legend(['t-student', 'simulada'], loc='upper left')

# valores críticos

df5 = data.quantile(0.05)

ax.axvline(-t5crit, ls="--", color='red')

ax.axvline(df5, ls="--", color='gray')

# error tipo I

err1 = (data < -t5crit).mean()*100

ax.annotate(f'Prob$\\left(t < -1.66\\right)$ = {err1:.2f}%', (5,0.2), size=18, ha='right')

ax.annotate(f'Prob$\\left(t < {df5:.2f}\\right)$ = 5%', (5,0.1), size=18, ha='right')

ax.grid(False)

fig, (ax0, ax1, ax2) = plt.subplots(3,1, figsize=[15,10], sharex=True)

plot_df(ax0, dfvalues['nc'],'sin constante',99)

plot_df(ax1, dfvalues['c'],'con constante',98)

plot_df(ax2, dfvalues['ct'],'con constante y tendencia',97)

fig.suptitle('Distribución de Dickey-Fuller para T=100 observaciones', size=20)

fig.savefig('Dickey-Fuller.pdf', bbox_inches='tight')

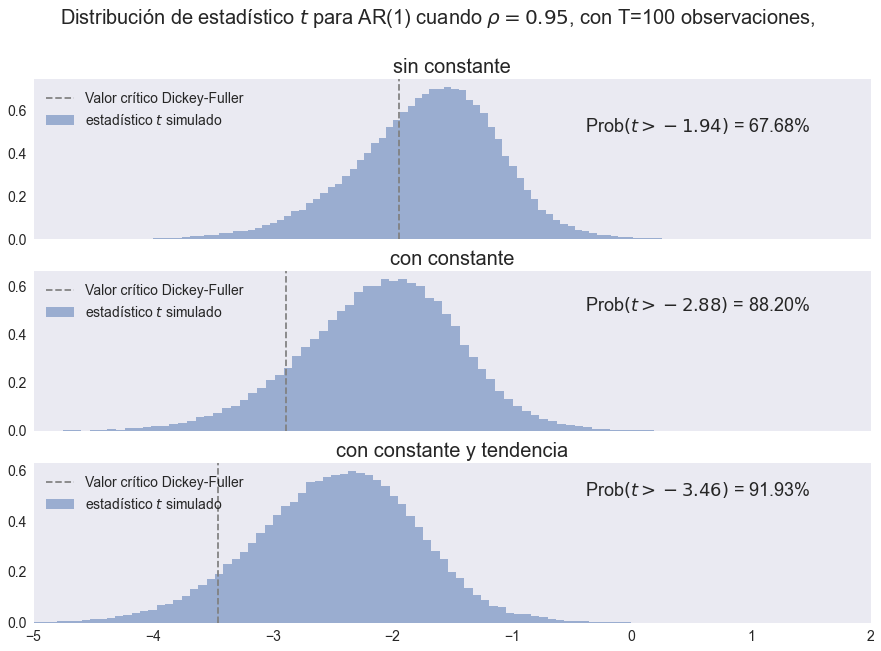

Potencia de la prueba#

df5crit = dfvalues.quantile(0.05)

df5crit

nc -1.941314

c -2.884849

ct -3.461125

Name: 0.05, dtype: float64

def df_simulacion_power(rho=0.95, T=101):

e = np.random.randn(T)

y = np.zeros(T)

for t in range(1,T):

y[t] = rho*y[t-1] + e[t]

dy = y[1:] -y[:-1]

X = sm.add_constant(y[:-1])

Z = np.c_[X,np.arange(T-1)]

res0 = sm.OLS(dy, y[:-1], hasconst=False).fit()

res1 = sm.OLS(dy, X, hasconst=True).fit()

res2 = sm.OLS(dy, Z, hasconst=True).fit()

return res0.tvalues[0], res1.tvalues[1], res2.tvalues[1]

df_simulacion_power()

(-2.19743316126669, -2.187957698002359, -3.086619842452488)

%%time

dfvaluespower = Monte_Carlo(df_simulacion_power, N, columnas=['nc','c','ct'])

CPU times: total: 1min 23s

Wall time: 2min 6s

def plot_df2(ax, data, spec, titulo,df):

#maxtval = 5.0

#t5crit = t.isf(0.05, df)

ff, edges = np.histogram(data, bins=100, density=True)

center = (edges[1:] + edges[:-1])/2

w = center[1] - center[0]

ax.bar(center, ff, width=w, alpha=0.5)

#xvals = np.linspace(-4,4, 200)

#ax.plot(xvals, t.pdf(xvals, df=99), '-r')

ax.set(xlim=[-5, 2], title=titulo)

# valores críticos

df5 = df5crit[spec]

ax.axvline(df5, ls="--", color='gray')

ax.legend(['Valor crítico Dickey-Fuller', 'estadístico $t$ simulado'], loc='upper left')

# error tipo II

err2 = (data > df5).mean()*100

ax.annotate(f'Prob$\\left(t > {df5:.2f}\\right)$ = {err2:.2f}%', (1.5,0.5), size=18, ha='right')

ax.grid(False)

fig, (ax0, ax1, ax2) = plt.subplots(3,1, figsize=[15,10], sharex=True)

plot_df2(ax0, dfvaluespower['nc'],'nc','sin constante',99)

plot_df2(ax1, dfvaluespower['c'],'c','con constante',98)

plot_df2(ax2, dfvaluespower['ct'],'ct','con constante y tendencia',97)

fig.suptitle('Distribución de estadístico $t$ para AR(1) cuando $\\rho=0.95$, con T=100 observaciones, ', size=20)

fig.savefig('Dickey-Fuller-power.pdf', bbox_inches='tight')