Proceso de media móvil MA(q)

Contents

import numpy as np

import matplotlib.pyplot as plt

plt.style.use('seaborn')

import plotly.graph_objects as go

from plotly.subplots import make_subplots

from statsmodels.tsa.arima_process import ArmaProcess # MODELO TEORICO

def graficar_impulso_respuesta(fig, proceso, maxlag=18, **kwargs):

fig.add_trace(go.Bar(y=proceso.impulse_response(maxlag)), **kwargs)

def graficar_autocorrelacion(fig, proceso, maxlag=12, **kwargs):

rezagos = 1 + np.arange(maxlag)

fig.add_trace(go.Bar(x=rezagos, y=proceso.acf(maxlag+1)[1:]), **kwargs)

def graficar_autocorrelacion_parcial(fig, proceso, maxlag=12, **kwargs):

rezagos = 1 + np.arange(maxlag)

fig.add_trace(go.Bar(x=rezagos, y=proceso.pacf(maxlag+1)[1:]), **kwargs)

def graficar_simulacion(fig, proceso, nperiodos=120, **kwargs):

fig.add_trace(go.Scatter(y=proceso.generate_sample(nperiodos)), **kwargs)

def graficar_raices(fig, raices):

r, theta = np.abs(1/raices), np.angle(1/raices, True)

rmax = 1.0 if np.max(r) < 1.0 else np.maximum(r)

fig.add_trace(go.Scatterpolar(

r=r,

theta=theta,

mode = 'markers',

marker_size=14

))

fig.update_layout(

title='Raíces inversas del polinomio de rezagos',

polar={'angularaxis': {'thetaunit': 'radians', 'dtick': np.pi / 4},

'radialaxis': {'tickvals': [0.0, 1.0], 'range': [0, rmax]}}

)

opciones = dict(height=300, width=800, showlegend=False, margin=dict(l=40, r=20, t=40, b=20))

3.2. Proceso de media móvil MA(q)#

Proceso media móvil de primer orden: MA(1)#

Sea \(\left\{\epsilon_t\right\}_{t=-\infty}^\infty\) un proceso ruido blanco. Se define el proceso MA(1) como:

Su valor esperado es:

Su varianza es

Su autocovarianza \(j\), para \(j\geq 1\), es

Por lo tanto, su función de autocorrelación es

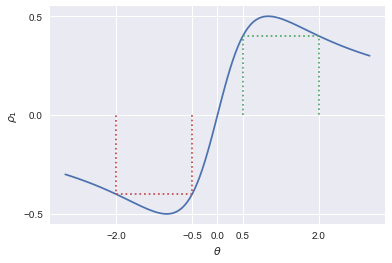

Notemos que la función de autocorrelación de \(y_t = \mu + \epsilon_t + \theta\epsilon_{t-1}\) es la misma que para el proceso \(z_t = \mu + \epsilon_t + \frac{1}{\theta}\epsilon_{t-1}\)

plt.style.use('seaborn')

rho1 = lambda x: x / (1+x**2)

theta = np.linspace(-3,3, 121)

fig, ax = plt.subplots()

ax.plot(theta, rho1(theta))

ax.plot([0.5,0.5,2.0,2.0], [0,rho1(0.5), rho1(2.0), 0], ':')

ax.plot([-0.5,-0.5,-2.0,-2.0], [0,rho1(-0.5), rho1(-2.0), 0], ':')

ax.set_xticks([-2.0,-0.5,0.0,0.5, 2.0])

ax.set_yticks([-0.5,0,0.5])

ax.set_xlabel(r'$\theta$')

ax.set_ylabel(r'$\rho_1$');

Resumiendo los resultados que hemos obtenido

vemos que ninguno de estos momentos depende del tiempo \(t\), por lo que el proceso MA(1) siempre es covarianza-estacionario.

\(y_t = \epsilon_t + 0.8\epsilon_{t-1}\)

modelo_ma1p = ArmaProcess.from_coeffs(macoefs=[0.8])

fig = make_subplots(rows=1, cols=2, subplot_titles=('Simulación', 'Autocorrelación'))

graficar_simulacion(fig, modelo_ma1p, row=1, col=1)

graficar_autocorrelacion(fig, modelo_ma1p, row=1, col=2)

fig.update_layout(**opciones)

fig.show()

modelo_ma1n = ArmaProcess.from_coeffs(macoefs=[-0.8])

fig = make_subplots(rows=1, cols=2, subplot_titles=('Simulación', 'Autocorrelación'))

graficar_simulacion(fig, modelo_ma1n, row=1, col=1)

graficar_autocorrelacion(fig, modelo_ma1n, row=1, col=2)

fig.update_layout(**opciones)

fig.show()

Invertibilidad de un proceso MA(1)#

Supongamos que \(\mu=0\), con lo que el proceso es

Siempre que \(|\theta|< 1\) podemos invertir el polinomio \((1+\theta \Lag)\):

con lo que

Es decir, podemos representar el proceso MA(1) como un proceso AR(\(\infty\)).

Recordemos que si bien un proceso MA(1) con parámetro \(\theta\) tiene exactamente la misma función de autocorrelación que un proceso con parámetro \(\frac{1}{\theta}\), solo uno de ellos puede ser invertible, porque si \(|\theta|<1\), entonces \(|\frac{1}{\theta}|>1\).

Para ciertos métodos de estimación, sólo será posible estimar el modelo MA(1) si es invertible.

Por ello, para modelos no invertibles se suele cambiar el parámetro por su recíproco.

El proceso MA(q)#

Es fácil extender el proceso MA(1) para incluir más rezagos.

El proceso MA(q) es

con \(\epsilon_t\) ruido blanco.

Su valor esperado es

Su varianza es

mientras que su autocovarianza es

es decir, una característica distintiva de un proceso MA(q) es que todas sus autocorrelaciones para rezagos mayores a \(q\) son cero.

Invertibilidad de un proceso MA(q)#

El proceso MA(q)

será invertible si y solo si las raíces del polinomio \(\Theta(z)\) están todas fuera del círculo unitario.

En ese caso, el proceso se puede representar por

lo cual corresponde a un proceso AR(\(\infty\)).

Función impulso respuesta de un proceso MA(q)#

La función de impulso respuesta está definida por

es decir, nos dice cuánto cambia \(y\) luego de \(j\) períodos ante una perturbación.

Para series estacionarias, podemos escribir

Pero como \(y_t = \mu + \epsilon_t + \theta_1\epsilon_{t-1} + \dots + \theta_q\epsilon_{t-q}\) es fácil ver que

es decir, la función de impulso respuesta es idéntica a los coeficientes del proceso MA(q).

y = ArmaProcess.from_coeffs(macoefs=[0.5, 0.5])

fig = make_subplots(rows=2, cols=2, subplot_titles=('Simulación','Función de Impulso Respuesta', 'Autocorrelación','Autocorrelación Parcial'))

graficar_simulacion(fig, y, row=1, col=1)

graficar_impulso_respuesta(fig, y, row=1, col=2)

graficar_autocorrelacion(fig, y, row=2, col=1)

graficar_autocorrelacion_parcial(fig, y, row=2, col=2)

fig.update_layout(**(opciones | dict(height=500)))

fig.show()

z = ArmaProcess.from_coeffs(macoefs=[-0.6, 0.3, -0.5, 0.5])

fig = make_subplots(rows=2, cols=2, subplot_titles=('Simulación','Función de Impulso Respuesta', 'Autocorrelación','Autocorrelación Parcial'))

graficar_simulacion(fig, z, row=1, col=1)

graficar_impulso_respuesta(fig, z, row=1, col=2)

graficar_autocorrelacion(fig, z, row=2, col=1)

graficar_autocorrelacion_parcial(fig, z, row=2, col=2)

fig.update_layout(**(opciones | dict(height=500)))

fig.show()

fig = go.Figure()

graficar_raices(fig, y.maroots)

fig.update_layout(**(opciones | dict(width=450)))

fig.show()

fig = go.Figure()

graficar_raices(fig, z.maroots)

fig.update_layout(**(opciones | dict(width=450)))

fig.show()

Proceso media móvil de orden infinito: MA(\(\infty\))#

Definimos el proceso MA(\(\infty\)) como

Su media es

Su varianza es

la cual es finita siempre y cuando