El modelo de la telaraña

Contents

7.2. El modelo de la telaraña#

Objetivo#

En este cuaderno se presenta el modelo de la telaraña para dos mercados, con el fin de ilustrar los siguientes conceptos

Sesgo de simultaneidad

Estimación de mínimos cuadrados en dos etapas

Efectos dinámicos de una perturbación

En particular, si \(q\) y \(p\) denotan cantidad y precio,\(s\) y \(d\) representan oferta y demanda, \(m\) y \(w\) maíz y trigo, y \(t\) tiempo, el modelo es

y puede escribirse

Preparación#

Importamos los paquetes de Python necesarios. En particular

numpy: para operaciones de álgebra lineal

pyplot: para graficar

pandas: para manejar datos en una tabla

statstmodels: estimaciones econométricas

import numpy as np

import matplotlib.pyplot as plt

import pandas as pd

import seaborn as sns

from statsmodels.formula.api import ols

from joblib import Parallel, delayed

%matplotlib inline

sns.set(style="white")

np.set_printoptions(precision=3)

figpath = '../figures/'

Definimos los parámetros del modelo

T = 100

endogenas = ['Q_maiz','Q_trigo','P_maiz','P_trigo']

Gamma = np.array([ # RELACIÓN SIMULTANEA

[1, 0, 0, 0], # oferta maiz

[0, 1, 0, 0], # oferta trigo

[1, 0, 0.2, -1.2], # demanda maiz

[0, 1,-1.1, 0.4]]) # demanda trigo

cstr = np.array([200,80,100,50]) # interceptos forma estructural

Beta = np.array([ # PENDIENTES ESTRUCTURALES

[ 0.5, -0.2], # oferta maiz

[-0.2, 0.4], # oferta trigo

[ 0, 0], # demanda maiz

[ 0, 0]]) # demanda trigo

A partir de la inversa de \(\Gamma\), obtenemos los parámetros de la forma reducida

Gammainv = np.linalg.inv(Gamma)

cred = Gammainv @ cstr # interceptos forma reducida

Pi = Gammainv @ Beta # pendientes forma reducida

Pi

array([[ 0.5 , -0.2 ],

[-0.2 , 0.4 ],

[-0.032, 0.323],

[ 0.411, -0.113]])

Identificación del sistema#

Ahora verificamos que el sistema está exactamente identificado, utilizando las condiciones de rango y de orden.

coeffs = np.c_[Gamma, Beta, cstr]

restr = np.abs(coeffs) == coeffs**2 # coeficientes restringidos son 1, -1 o 0. Esto funciona para este ejemplo en particular

for i, fila in enumerate(restr):

temp = coeffs[:,fila]

print(f'\nLa ecuación {i+1} tiene {temp.shape[1]} restricciones y sus eigenvalores son', np.linalg.eigvals(temp))

La ecuación 1 tiene 4 restricciones y sus eigenvalores son [-0.853 1.453 1. 1. ]

La ecuación 2 tiene 4 restricciones y sus eigenvalores son [-0.853 1.453 1. 1. ]

La ecuación 3 tiene 4 restricciones y sus eigenvalores son [ 1.452 1.203 -0.452 -0.203]

La ecuación 4 tiene 4 restricciones y sus eigenvalores son [ 1.452 1.203 -0.452 -0.203]

Simulación del modelo#

Definimos la función telaraña, la cual simula \(T\) observaciones de los precios y cantidades de trigo, luego de desechar las primeras drop observaciones. El resultado se retorna como una tabla de Pandas, la cual facilita la creación de gráficos y la estimación econométrica posterior.

def Monte_Carlo(funcion, repeticiones, *args, **kwargs):

"""

Ejecuta simulaciones de Montecarlo en paralelo, aprovechando todos los núcleos del procesador

Argumentos:

funcion: una función que dé por resultado una única realización de las cantidades que se desean simular

repeticiones: un entero que indica cuántas muestras se desean simular

*args, **kwargs: otros parámetros requeridos por funcion

Retorna:

Un data frame de pandas, con tantas filas como `repeticiones` y columnas como parámetros se estimen.

"""

datos = Parallel(n_jobs=-1)(delayed(funcion)(*args, **kwargs) for _ in range(repeticiones))

return pd.DataFrame(datos)

def telaraña(T, drop=10, estocastico=True):

if estocastico:

e_struc = np.random.randn(T+drop,4)

e_reduc = e_struc @ Gammainv.T

else:

e_reduc = np.zeros((T+drop,4))

y = np.zeros((T+drop,4))

y[0,-2:] = [120, 70]

for t in range(T+drop-1):

y[t+1] = cred + Pi @ y[t,-2:] + e_reduc[t+1]

return pd.DataFrame(y[drop:], columns=endogenas)

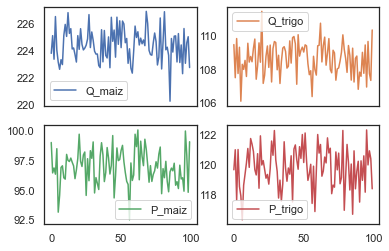

Simulamos una muestra de 100 observaciones.

datos = telaraña(100)

ax=datos.plot(subplots=True, layout=[2,2])

Los datos simulados aparentan ser estacionarios. Para confirmarlo, podemos escribir el modelo en forma de un VAR(1) reducido:

y obtenemos los eigenvalores de su matriz de coeficientes autorregresivos.

arcoefstr = np.c_[np.zeros([4,2]),Beta]

arcoef = Gammainv @ arcoefstr

print('La matriz de coeficientes autorregresivos en forma reducida es \n', arcoef)

print('\nLos eigenvalores de la matriz autorregresiva en forma reducida son ', np.linalg.eigvals(arcoef) )

La matriz de coeficientes autorregresivos en forma reducida es

[[ 0. 0. 0.5 -0.2 ]

[ 0. 0. -0.2 0.4 ]

[ 0. 0. -0.032 0.323]

[ 0. 0. 0.411 -0.113]]

Los eigenvalores de la matriz autorregresiva en forma reducida son [ 0. 0. 0.294 -0.439]

Como todos los eigenvalores están dentro del círculo unitario, hemos confirmado que el sistema es estable y por tanto estacionario. Siendo estacionario, el sistema tiene media constante, que calculamos a continuación:

esperados = np.linalg.inv(np.eye(4) - arcoef) @ cred

for val in zip(endogenas, esperados): print('%10s: %6.2f' % val)

Q_maiz: 224.44

Q_trigo: 108.57

P_maiz: 96.83

P_trigo: 119.84

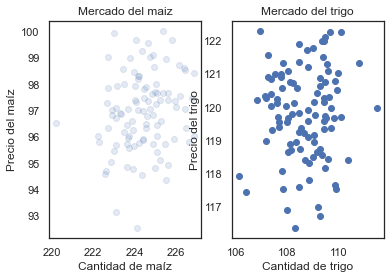

fig = plt.figure()

ax = fig.add_subplot(1, 2, 1)

ax.scatter(datos['Q_maiz'], datos['P_maiz'], alpha=0.15)

ax.set_title('Mercado del maiz')

ax.set_xlabel('Cantidad de maíz')

ax.set_ylabel('Precio del maíz')

ax = fig.add_subplot(1, 2, 2)

ax.scatter(datos['Q_trigo'], datos['P_trigo'])

ax.set_title('Mercado del trigo')

ax.set_xlabel('Cantidad de trigo')

ax.set_ylabel('Precio del trigo')

Text(0, 0.5, 'Precio del trigo')

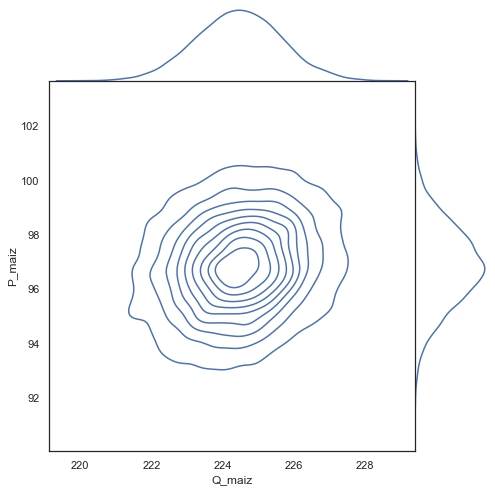

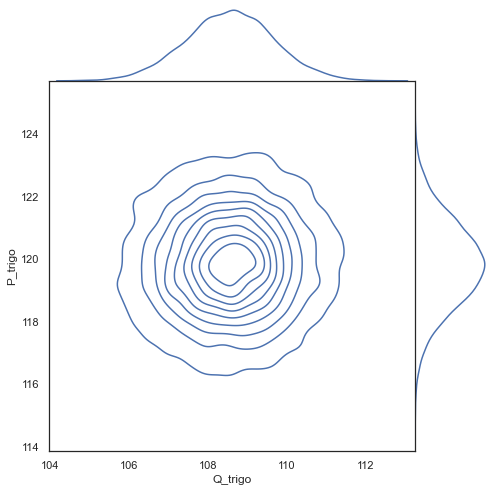

%%time

datos = telaraña(10000)

datos.index = pd.date_range(start='1970',periods=datos.shape[0],freq='D')

g = sns.jointplot(x='Q_maiz',y='P_maiz',data=datos, kind="kde", height=7, space=0)

g = sns.jointplot(x='Q_trigo',y='P_trigo',data=datos, kind="kde", height=7, space=0)

CPU times: total: 39.8 s

Wall time: 36.4 s

datos['LP_maiz'] = datos['P_maiz'].shift() # precio maiz rezagado

datos['LP_trigo'] = datos['P_trigo'].shift() # precio trigo rezagado

Estimación OLS de la forma estructural del modelo#

A continuación simulamos el modelo de la telaraña 1000 veces, y estimamos cada ecuación del modelo con OLS. Luego presentamos histogramas para cada uno de los coeficientes estimados, mostrando con una línea vertical roja el verdadero valor poblacional en cada caso

NSIMUL = 1000

def ols_params(modelo, T=24):

datos = telaraña(T)

datos['LP_maiz'] = datos['P_maiz'].shift() # precio maiz rezagado

datos['LP_trigo'] = datos['P_trigo'].shift() # precio trigo rezagado

return ols(modelo, datos).fit().params

true_params = {

'ms': np.r_[cstr[0],Beta[0]],

'ws': np.r_[cstr[1],Beta[1]],

'md': np.r_[cstr[2], -Gamma[2,-2:]],

'wd': np.r_[cstr[3], -Gamma[3,-2:]]}

description = {

'ms': 'Oferta de maíz',

'ws': 'Oferta de trigo',

'md': 'Demanda de maíz',

'wd': 'Demanda de trigo'}

def plot_result(estimador, modelo, T, truval, drop_outlier=0):

simul = Monte_Carlo(estimador, NSIMUL, modelo, T)

if drop_outlier:

regressors = simul.columns

simul['outlier'] = 0

for k, regr in enumerate(regressors):

simul.sort_values(regr, inplace=True)

simul.iloc[:drop_outlier, k] = np.nan

simul.iloc[-drop_outlier:, k] = np.nan

simul.dropna(inplace=True)

del simul['outlier']

fig, axs = plt.subplots(1,3,figsize=[12,2.5])

true_values = true_params[truval]

for ax, serie, xv in zip(axs, simul, true_values):

simul[serie].hist(bins=20,ax=ax, alpha=0.75)

ax.axvline(x=xv,linewidth=4, color='r')

ax.spines['top'].set_visible(False)

ax.spines['right'].set_visible(False)

ax.spines['left'].set_visible(False)

ax.set(yticks=[], xlabel=serie)

ax.grid(False)

axs[0].annotate(description[truval], (-0.1, 0.5), xycoords='axes fraction',

size=20, rotation=90, ha='center',va='center',

backgroundcolor='#0064b0', color='white')

#fig.suptitle(description[truval], size=16)

print('\n', modelo, true_values, '\n',simul.mean())

return fig

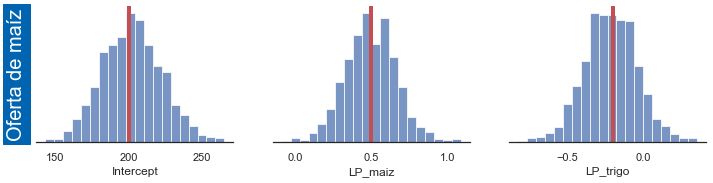

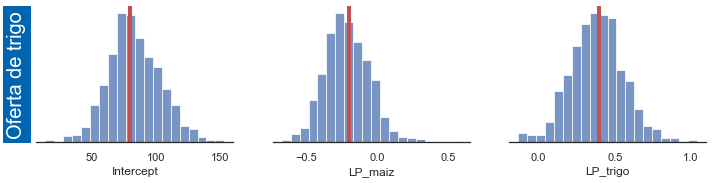

Oferta de maiz y trigo#

Las ecuaciones de oferta no tienen sesgo de simultaneidad, porque las cantidades ofrecidas dependen de los precios rezagados, los cuales no están correlacionados con los shocks contemporáneos de oferta.

Monte_Carlo(ols_params, 7, 'Q_maiz ~ 1 + LP_maiz + LP_trigo', 24)

| Intercept | LP_maiz | LP_trigo | |

|---|---|---|---|

| 0 | 187.000598 | 0.627922 | -0.195591 |

| 1 | 196.456961 | 0.264228 | 0.020941 |

| 2 | 214.860799 | 0.590357 | -0.396391 |

| 3 | 222.020834 | 0.604183 | -0.467524 |

| 4 | 214.060004 | 0.472195 | -0.294329 |

| 5 | 199.180142 | 0.337195 | -0.058532 |

| 6 | 192.078037 | 0.519934 | -0.150134 |

%%time

fig_ms_ols = plot_result(ols_params, 'Q_maiz ~ 1 + LP_maiz + LP_trigo', 24, 'ms') # oferta de maiz

fig_ws_ols = plot_result(ols_params, 'Q_trigo ~ 1 + LP_maiz + LP_trigo', 24, 'ws') # oferta de trigo

Q_maiz ~ 1 + LP_maiz + LP_trigo [200. 0.5 -0.2]

Intercept 202.315489

LP_maiz 0.495468

LP_trigo -0.215603

dtype: float64

Q_trigo ~ 1 + LP_maiz + LP_trigo [80. -0.2 0.4]

Intercept 83.178818

LP_maiz -0.212565

LP_trigo 0.383753

dtype: float64

CPU times: total: 20.4 s

Wall time: 22.4 s

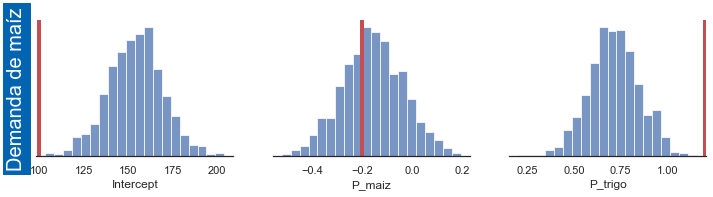

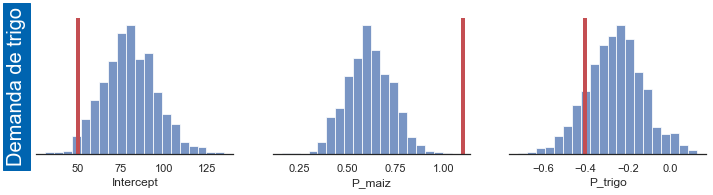

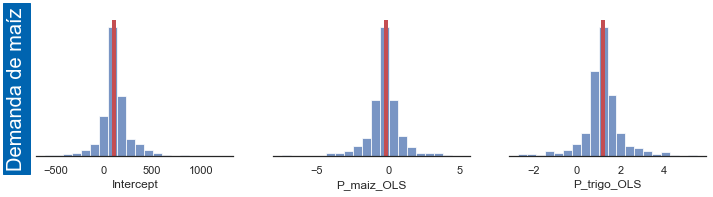

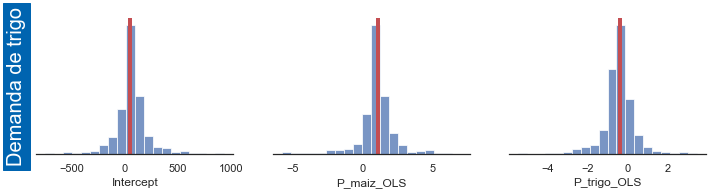

Demanda de maiz y trigo#

Las ecuaciones de demanda sí tienen sesgo de simultaneidad, porque las cantidades demandadas dependen de los precios contemporáneos, los cuales están correlacionados con los shocks contemporáneos de oferta y de demanda

%%time

fig_md_ols = plot_result(ols_params, 'Q_maiz ~ 1 + P_maiz + P_trigo', 24, 'md') # Demanda de maíz

fig_wd_ols = plot_result(ols_params, 'Q_trigo ~ 1 + P_maiz + P_trigo', 24, 'wd') # Demanda de trigo

Q_maiz ~ 1 + P_maiz + P_trigo [100. -0.2 1.2]

Intercept 153.946672

P_maiz -0.158696

P_trigo 0.716491

dtype: float64

Q_trigo ~ 1 + P_maiz + P_trigo [50. 1.1 -0.4]

Intercept 80.161014

P_maiz 0.614903

P_trigo -0.259796

dtype: float64

CPU times: total: 19.9 s

Wall time: 20.4 s

Estimación 2SLS de la forma estructural del modelo#

A continuación simulamos el modelo de la telaraña 500 veces, y estimamos cada ecuación del modelo con OLS. Luego presentamos histogramas para cada uno de los coeficientes estimados, mostrando con una línea vertical roja el verdadero valor poblacional en cada caso

def tsls_params(modelo, T=24):

datos = telaraña(T)

datos['LP_maiz'] = datos['P_maiz'].shift() # precio maiz rezagado

datos['LP_trigo'] = datos['P_trigo'].shift() # precio trigo rezagado

etapa1 = pd.concat([ols('%s ~ LP_maiz + LP_trigo' % x, datos).fit().fittedvalues for x in endogenas],axis=1)

etapa1.columns = [st + '_OLS' for st in endogenas]

datos = pd.concat([datos, etapa1], axis=1)

return ols(modelo, datos).fit().params

%%time

fig_md_2sls = plot_result(tsls_params, 'Q_maiz_OLS ~ 1 + P_maiz_OLS + P_trigo_OLS', 24, 'md',20) # Demanda de maíz

fig_wd_2sls = plot_result(tsls_params, 'Q_trigo_OLS ~ 1 + P_maiz_OLS + P_trigo_OLS', 24, 'wd',20) # Demanda de trigo

Q_maiz_OLS ~ 1 + P_maiz_OLS + P_trigo_OLS [100. -0.2 1.2]

Intercept 117.926831

P_maiz_OLS -0.336379

P_trigo_OLS 1.160668

dtype: float64

Q_trigo_OLS ~ 1 + P_maiz_OLS + P_trigo_OLS [50. 1.1 -0.4]

Intercept 65.436516

P_maiz_OLS 0.982310

P_trigo_OLS -0.433768

dtype: float64

CPU times: total: 50.5 s

Wall time: 1min 13s

plt.rc('savefig', bbox='tight')

fig_ws_ols.savefig(figpath+'oferta-trigo-ols.pdf')

fig_ms_ols.savefig(figpath+'oferta-maiz-ols.pdf')

fig_wd_ols.savefig(figpath+'demanda-trigo-ols.pdf')

fig_md_ols.savefig(figpath+'demanda-maiz-ols.pdf')

fig_wd_2sls.savefig(figpath+'demanda-trigo-2sls.pdf')

fig_md_2sls.savefig(figpath+'demanda-maiz-2sls.pdf')