Representación gráfica de series de tiempo

Contents

from bccr import SW

import numpy as np

import matplotlib.pyplot as plt

plt.style.use('seaborn')

import pandas as pd

1.2. Representación gráfica de series de tiempo#

Nivel de la serie#

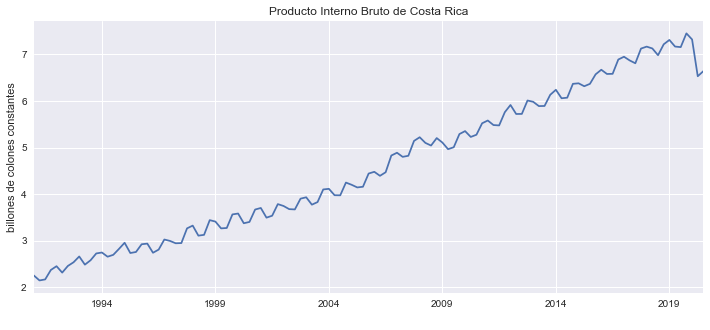

Antes de modelar una serie de tiempo, es útil representarla con un gráfico para detectar algunas de sus propiedades.

En este caso: el PIB

muestra una tendencia positiva

tiene variaciones estacionarias

En lo que sigue, nos referimos a esta serie en nivel como \(y_t\).

def figura(datos, titulo, y):

fig, ax = plt.subplots(figsize=(12,5))

ax = datos.plot(ax=ax, legend=None)

ax.set(title=titulo, xlabel=" ", ylabel=y)

return fig

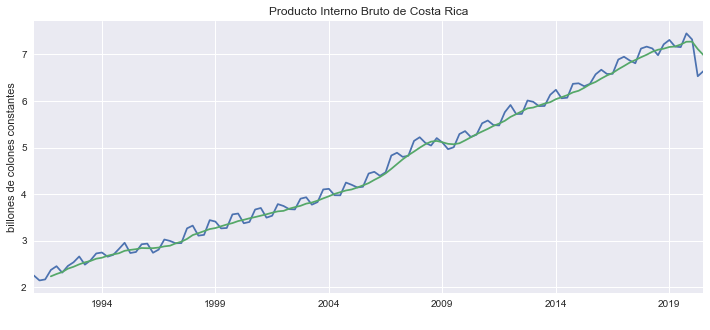

pib = SW(PIB=33438)

pib /=1e6

figura(pib,

'Producto Interno Bruto de Costa Rica',

'billones de colones constantes');

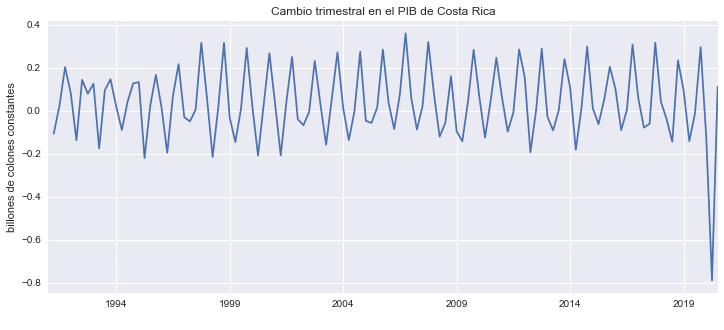

Primera diferencia de la serie#

Esta transformación

elimina la tendencia de la serie,

mantiene las oscilaciones estacionales.

figura(pib.diff(1),

'Cambio trimestral en el PIB de Costa Rica',

'billones de colones constantes');

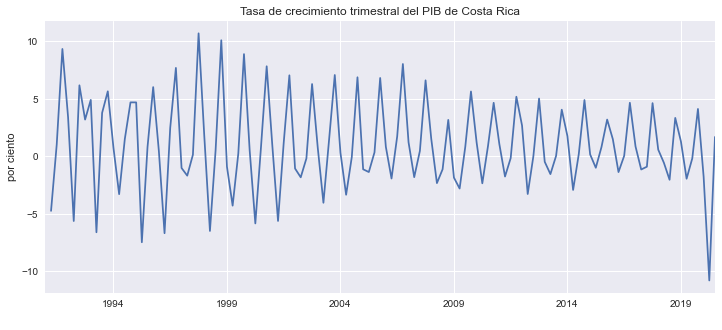

Tasa de crecimiento de la serie#

Elimina tendencia, mantiene estacionalidad.

Limitación: asimetría con respecto a cambios positivos y negativos: Subir de 100 a 125 (aumento de 25%), bajar de 125 a 100 (caída de “solo” 20%).

figura(100*pib.pct_change(1),

'Tasa de crecimiento trimestral del PIB de Costa Rica',

'por ciento');

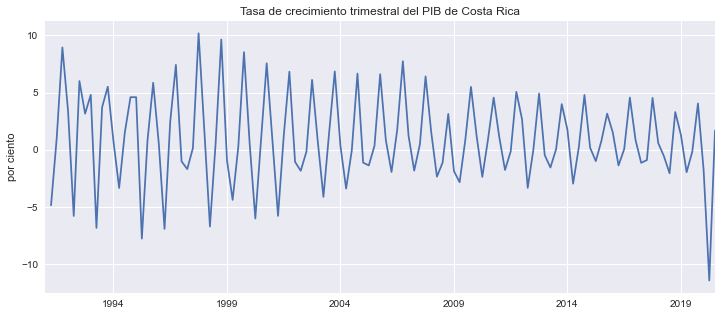

Tasa “continua” de crecimiento de la serie#

Similar a la anterior porque \(\ln(1+x)\approx x\) si \(x\) es “pequeño”

Ventaja: simetría con respecto a cambios positivos y negativos

figura(100*np.log(pib).diff(),

'Tasa de crecimiento trimestral del PIB de Costa Rica',

'por ciento');

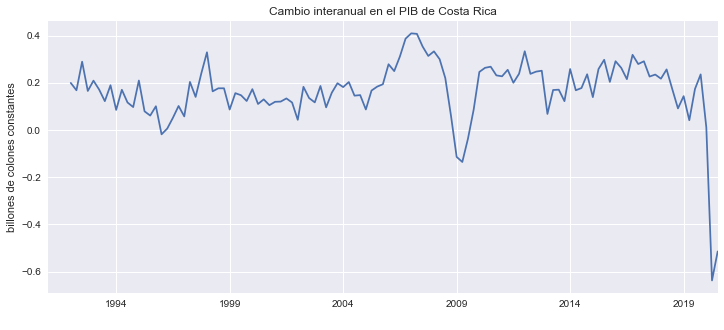

Diferencia interanual de la serie#

Elimina tanto la tendencia como el componente estacional

Nótese la fuerte disminución del PIB durante la crisis de 2008.

figura(pib.diff(4),

'Cambio interanual en el PIB de Costa Rica',

'billones de colones constantes');

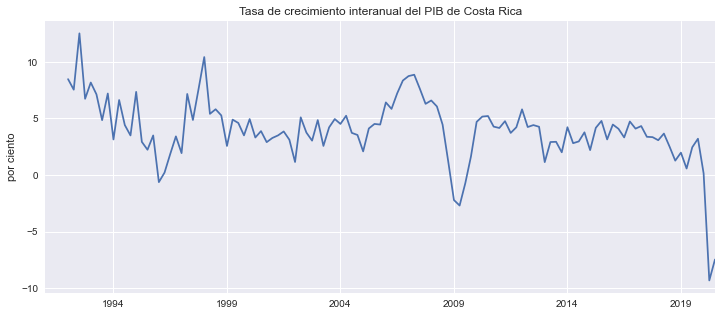

Tasa de crecimiento interanual#

Equivalente a la suma de las tasas de crecimiento de los cuatro trimestres comprendidos en el año:

figura(100*np.log(pib).diff(4),

'Tasa de crecimiento interanual del PIB de Costa Rica',

'por ciento');

Serie suavizada por media móvil#

Elimina el componente estacional, pero manteniendo la tendencia

Se observa un cambio estructural en 2008-2009.

pib2 = pd.concat([pib, pib.rolling(4).mean()], axis=1)

pib2.columns = ['Serie original', 'Serie suavizada']

figura(pib2,

'Producto Interno Bruto de Costa Rica',

'billones de colones constantes');

Operacion |

Stata |

Python |

|---|---|---|

Serie original |

pib |

pib |

Primera diferencia |

D.pib |

pib.diff() |

Tasa de crecimiento |

D.pib / L.pib |

pib.pct_change(1) |

Tasa de variación continua |

gen l=log(pib) |

np.log(pib).diff() |

D.lpib |

||

Diferencia interanual |

S4.pib |

pib.diff(4) |

Tasa de crecimiento interanual |

S4.lpib |

np.log(pib).diff(4) |

Suavizada por media móvil |

tssmooth ma y = pib, window(3 1 0) |

pib.rolling(4).mean() |