Estimación de un modelo ARMA de inflación para Costa Rica

Contents

3.1. Estimación de un modelo ARMA de inflación para Costa Rica#

Nota Para ejecutar este cuaderno se requiere el paquete bccr. Si no lo tiene, ejecute la siguiente celda

try:

import bccr

except ImportError:

print('Module bccr missing. Installing it now')

!pip install bccr

Descarga de datos#

from bccr import SW

import matplotlib.pyplot as plt

plt.style.use('seaborn')

import numpy as np

import pandas as pd

from statsmodels.tsa.arima.model import ARIMA

from statsmodels.graphics.tsaplots import plot_acf, plot_pacf

SW.buscar(todos='inflación subyacente')

| DESCRIPCION | Unidad | Medida | periodo | |

|---|---|---|---|---|

| codigo | ||||

| 1264 | Índices de Precios/Indice Subyacente de inflación (ISI), (Julio 2006 = 100) [1264]' | Nivel | NO DEFINIDO | Mensual |

| 1267 | Índices de Precios/Indice Subyacente de inflación (ISI), (Julio 2006 = 100) [1267]' | Porcentaje Variación Interanual | NO DEFINIDO | Mensual |

| 24167 | Índices de Precios/Inflación subyacente por exclusión [24167]' | Nivel | NaN | Mensual |

| 24170 | Índices de Precios/Inflación subyacente reponderada por persistencia [24170]' | Nivel | NaN | Mensual |

| 24172 | Índices de Precios/Inflación subyacente reponderada por persistencia [24172]' | Porcentaje Variación Interanual | Unidades | Mensual |

| 24173 | Índices de Precios/Inflación subyacente reponderada por volatilidad [24173]' | Nivel | NaN | Mensual |

| 24175 | Índices de Precios/Inflación subyacente reponderada por volatilidad [24175]' | Porcentaje Variación Interanual | Unidades | Mensual |

| 25721 | Índices de Precios/Indicadores de Inflación Subyacente, (Junio 2015 = 100) [25721]' | Nivel | NaN | Mensual |

| 25725 | Índices de Precios/IEV [25725]' | Porcentaje Variación Mensual | NO DEFINIDO | Mensual |

| 25726 | Índices de Precios/IEV [25726]' | Porcentaje Variación Interanual | NO DEFINIDO | Mensual |

| 25728 | Índices de Precios/IMT [25728]' | Porcentaje Variación Mensual | NO DEFINIDO | Mensual |

| 25729 | Índices de Precios/IMT [25729]' | Porcentaje Variación Interanual | NO DEFINIDO | Mensual |

| 25731 | Índices de Precios/IRV [25731]' | Porcentaje Variación Mensual | NO DEFINIDO | Mensual |

| 25732 | Índices de Precios/IRV [25732]' | Porcentaje Variación Interanual | NO DEFINIDO | Mensual |

| 25734 | Índices de Precios/IRP [25734]' | Porcentaje Variación Mensual | NO DEFINIDO | Mensual |

| 25735 | Índices de Precios/IRP [25735]' | Porcentaje Variación Interanual | NO DEFINIDO | Mensual |

| 25737 | Índices de Precios/IEF [25737]' | Porcentaje Variación Mensual | NO DEFINIDO | Mensual |

| 25738 | Índices de Precios/IEF [25738]' | Porcentaje Variación Interanual | NO DEFINIDO | Mensual |

| 90267 | Índices de Precios/Inflación subyacente, promedio dic 2020=100 [90267]' | Nivel | NaN | Mensual |

| 90268 | Índices de Precios/Inflación subyacente, promedio dic 2020=101 [90268]' | Porcentaje Variación Mensual | NaN | Mensual |

| 90269 | Índices de Precios/Inflación subyacente, promedio dic 2020=102 [90269]' | Porcentaje Variación Interanual | NaN | Mensual |

isi = SW(isi=25725).dropna()

isi

| isi | |

|---|---|

| fecha | |

| 2006-08 | 0.895052 |

| 2006-09 | 0.236138 |

| 2006-10 | 0.524076 |

| 2006-11 | 0.601677 |

| 2006-12 | 0.730769 |

| ... | ... |

| 2020-08 | 0.266575 |

| 2020-09 | 0.270565 |

| 2020-10 | 0.099647 |

| 2020-11 | -0.053413 |

| 2020-12 | 0.088659 |

173 rows × 1 columns

Graficar la serie original y estudiar su autocorrelograma#

fig, axs = plt.subplot_mosaic(

"""

AA

BC

""", figsize=[10,5], tight_layout=True)#, sharey='row')

isi.plot(ax=axs['A'], title='Inflación subyacente, mensual', legend=None)

plot_acf(isi, ax=axs['B'], title='Autocorrelación')

plot_pacf(isi, ax=axs['C'], title='Autocorrelación parcial');

axs['B'].set_xticks(range(0,30,6))

axs['C'].set_xticks(range(0,30,6))

axs['C'].sharey(axs['B'])

fig.savefig('ISI-AR3.pdf', bbox_inches='tight')

Estimar un modelo AR(3)#

res = ARIMA(isi, order=[3,0,0]).fit()

res.summary()

| Dep. Variable: | isi | No. Observations: | 173 |

|---|---|---|---|

| Model: | ARIMA(3, 0, 0) | Log Likelihood | -4.734 |

| Date: | Thu, 21 Jul 2022 | AIC | 19.468 |

| Time: | 00:14:26 | BIC | 35.234 |

| Sample: | 08-31-2006 | HQIC | 25.864 |

| - 12-31-2020 | |||

| Covariance Type: | opg |

| coef | std err | z | P>|z| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| const | 0.3406 | 0.116 | 2.939 | 0.003 | 0.113 | 0.568 |

| ar.L1 | 0.2630 | 0.069 | 3.787 | 0.000 | 0.127 | 0.399 |

| ar.L2 | 0.1983 | 0.050 | 3.998 | 0.000 | 0.101 | 0.296 |

| ar.L3 | 0.3646 | 0.069 | 5.270 | 0.000 | 0.229 | 0.500 |

| sigma2 | 0.0615 | 0.005 | 12.753 | 0.000 | 0.052 | 0.071 |

| Ljung-Box (L1) (Q): | 0.01 | Jarque-Bera (JB): | 96.24 |

|---|---|---|---|

| Prob(Q): | 0.94 | Prob(JB): | 0.00 |

| Heteroskedasticity (H): | 0.23 | Skew: | 1.11 |

| Prob(H) (two-sided): | 0.00 | Kurtosis: | 5.90 |

Warnings:

[1] Covariance matrix calculated using the outer product of gradients (complex-step).

Exportar la tabla de coeficientes a LaTeX#

sss = res.summary()

with open('AR3-ISI.tex','w') as file:

file.write(sss.tables[1].as_latex_tabular())

Analizar los residuos#

fig, axs = plt.subplot_mosaic(

"""

AA

BC

""", figsize=[10,5], tight_layout=True)#, sharey='row')

res.resid.plot(ax=axs['A'], title='Residuos del modelo AR(3)', legend=None)

plot_acf(res.resid, ax=axs['B'], title='Autocorrelación')

plot_pacf(res.resid, ax=axs['C'], title='Autocorrelación parcial')

axs['B'].set_xticks(range(0,30,6))

axs['C'].set_xticks(range(0,30,6))

axs['C'].sharey(axs['B'])

fig.savefig('ISI-AR3resid.pdf', bbox_inches='tight')

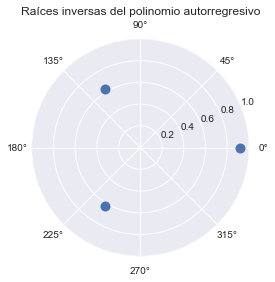

Raíces del polinomio característico (recíprocos de las raíces del polinomio de rezagos)#

1 / res.arroots

array([ 0.91510159+0.j , -0.32602757+0.5404744j,

-0.32602757-0.5404744j])

arroots = 1/res.arroots

plt.polar(np.angle(arroots), np.abs(arroots), '.', ms=20)

fig = plt.gcf()

ax = fig.gca()

ax.set_rlim([0,1])

ax.set_title('Raíces inversas del polinomio autorregresivo')

fig.savefig('ISI-AR3roots.pdf', bbox_inches='tight')

Usar criterios de selección para determinar el grado p, q del modelo ARMA#

pmax = 4

qmax = 2

P = np.arange(pmax+1)

Q = np.arange(qmax+1)

Akaike#

aic = [[ARIMA(isi, order=[p,0,q]).fit().aic for q in Q ] for p in P ]

AIC = pd.DataFrame(aic, index=[f'p={p}' for p in P], columns=[f'q={q}' for q in Q])

AIC.style.highlight_min()

| q=0 | q=1 | q=2 | |

|---|---|---|---|

| p=0 | 131.620888 | 89.023411 | 82.401382 |

| p=1 | 60.759065 | 25.081481 | 26.533141 |

| p=2 | 41.690410 | 26.708214 | 28.697323 |

| p=3 | 19.467588 | 21.346944 | 23.220068 |

| p=4 | 21.338571 | 23.338547 | 19.543282 |

Exportar a LATEX

AIC.round(2).to_latex('ISI-AR3aic.tex')

Bayesiano#

bic = [[ARIMA(isi, order=[p,0,q]).fit().bic for q in Q ] for p in P ]

BIC = pd.DataFrame(bic, index=[f'p={p}' for p in P], columns=[f'q={q}' for q in Q])

BIC.style.highlight_min()

| q=0 | q=1 | q=2 | |

|---|---|---|---|

| p=0 | 137.927471 | 98.483286 | 95.014549 |

| p=1 | 70.218940 | 37.694647 | 42.299599 |

| p=2 | 54.303577 | 42.474672 | 47.617073 |

| p=3 | 35.234046 | 40.266694 | 45.293109 |

| p=4 | 40.258321 | 45.411589 | 44.769614 |

Exportar a LATEX

BIC.round(2).to_latex('ISI-AR3bic.tex')

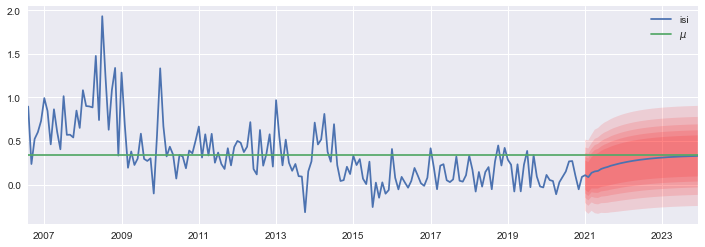

Pronóstico#

horizon = 36

temp = res.get_prediction(start=isi.index[-1] + pd.offsets.MonthEnd(), end='2023-12', dynamic=False, index=None, exog=None, extend_model=None, extend_kwargs=None)

ff, std, conf = temp.predicted_mean, temp.se_mean, temp.conf_int(0.05)

#ff, std, conf = res.forecast(steps=horizon, alpha=0.05) # version anterior, no funciona con el nuevo módulo de ARIMA

Valores críticos de la distribución normal#

from scipy.stats import norm

alpha = np.arange(1,6)/10

zvalues = norm(0, 1).isf(np.array(alpha)/2)

Graficar el pronóstico#

# Datos pronosticados

fcast = pd.DataFrame({'isi':ff,'std':std}, index=pd.period_range(isi.index[-1]+1, periods=horizon, freq='M'))

# Concatenar los datos observados con los pronosticados

fcast2 = pd.concat([isi,fcast], sort=False)

fcast2['$\mu$'] = isi.values.mean()

# Graficar la serie y el pronóstico

fig, ax =plt.subplots(figsize=[12,4])

fcast2[['isi','$\mu$']].plot(ax=ax)

def intervalo(z):

"""

Para calcular los límites superior e inferior del intervalo de confianza,

dado el valor crítico de la distribución normal

"""

return fcast2['isi']+z*fcast2['std'], fcast2['isi']-z*fcast2['std']

# fechas para graficar los intervalos

d = fcast2.index.values

# Graficar los intervalos de confianza

for z in zvalues:

ax.fill_between(d, *intervalo(z), facecolor='red', alpha=0.12, interpolate=True)

fig.savefig('ISI-AR3forecast.pdf', bbox_inches='tight')

Exportar datos a STATA#

isi.index = isi.index.to_series().astype(str)

isi.to_stata('isi.dta')