Replicando el trabajo de KPSS (1992)

Contents

4.3. Replicando el trabajo de KPSS (1992)#

El test KPSS fue propuesto en

Kwiatkowski, Phillips, Schmidt y Shin 1992 Testing the null hypothesis of stationarity against the alternative of a unit root. Journal of Econometrics 54, pp.159-178.

La idea del test es que las pruebas de Dickey-Fuller, al tener muy poca potencia para series persistentes pero sin raíz unitaria, terminan diagnosticando que muchas más series tienen raíz unitaria de las que efectivamente las tienen.

KPSS proponen una prueba en la que la hipótesis nula es que la serie es estacionaria.

Los autores estudian las mismas series que Nelson y Plosser, y llegan a resultados distintos.

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

from statsmodels.tsa.stattools import kpss

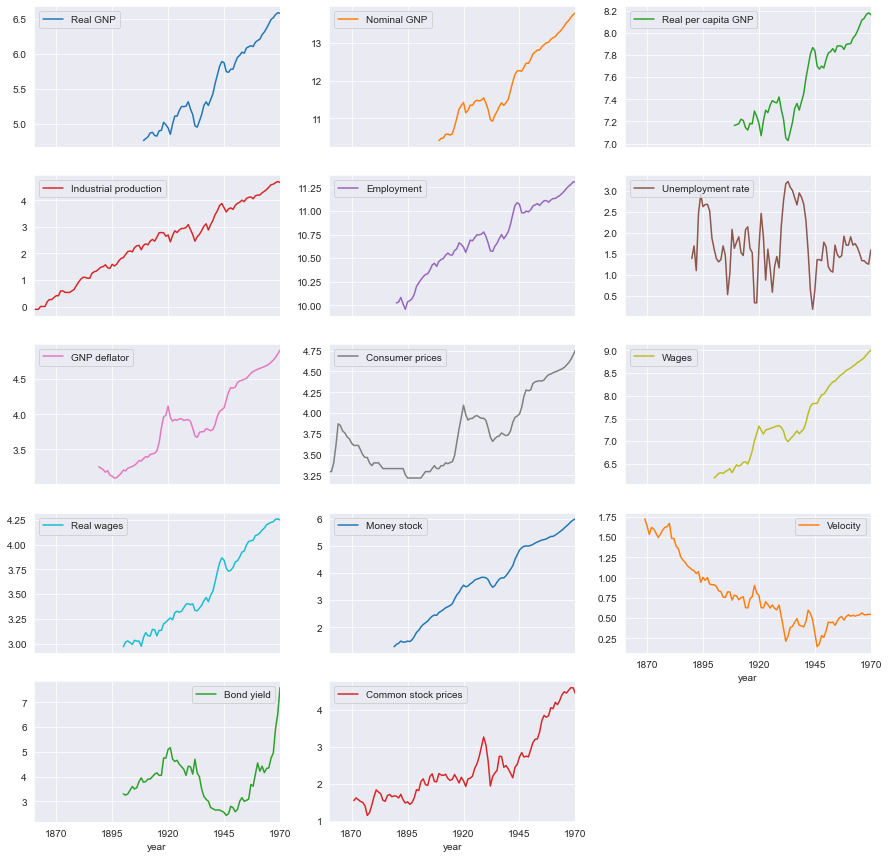

Leer los datos y visualizarlos#

Definir ubicación de archivos de datos#

datos = pd.read_stata('https://github.com/randall-romero/econometria/raw/master/data/NelsonPlosserData.dta')

datos.set_index('year',inplace=True)

variables = {'lrgnp':'Real GNP',

'lgnp':'Nominal GNP',

'lpcrgnp':'Real per capita GNP',

'lip':'Industrial production',

'lemp':'Employment',

'lun':'Unemployment rate',

'lprgnp':'GNP deflator',

'lcpi':'Consumer prices',

'lwg':'Wages',

'lrwg':'Real wages',

'lm':'Money stock',

'lvel':'Velocity',

'bnd':'Bond yield',

'lsp500':'Common stock prices'}

datos = datos[variables.keys()].rename(columns=variables)

datos.plot(subplots=True, figsize=[15,15], layout=[-1,3]);

Calculando los resultados de las pruebas#

def KPSS_una_serie(nombre_variable, tipo):

"""

Calcula los estadísticos LM de la prueba de estacionariedad KPSS, con rezagos de 0 a 8

Args:

nombre_variable: str, el nombre de una columna de la tabla "datos"

tipo: str, tipo de prueba a realizar, "c" o "ct"

Returns:

np.array, los 9 estadísticos LM estimados

"""

return [kpss(datos[nombre_variable].dropna(), regression=tipo, lags=k)[0] for k in range(9)]

KPSS_una_serie('Real GNP', 'c')

[5.9600803140075245,

3.055244065904038,

2.080582549489867,

1.593138878510747,

1.3008342896960823,

1.1062335280066273,

0.9675596555242384,

0.8639385094254106,

0.7837076252625362]

def KPSS(tipo):

"""

Calcula los estadísticos LM de la prueba de estacionariedad KPSS, con rezagos de 0 a 8, para

todas las series de la tabla "datos"

Args:

tipo: str, tipo de prueba a realizar, "c" o "ct"

Returns:

pd.DataFrame, series en filas, número de rezagos en columnas

"""

return pd.DataFrame([KPSS_una_serie(ser, tipo=tipo) for ser in variables.values()], index=variables.values())

%%capture

tabla5_kpss = pd.concat([KPSS('c'), KPSS('ct')], keys=['c', 'ct']).round(3)

tabla5_kpss

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | ||

|---|---|---|---|---|---|---|---|---|---|---|

| c | Real GNP | 5.960 | 3.055 | 2.081 | 1.593 | 1.301 | 1.106 | 0.968 | 0.864 | 0.784 |

| Nominal GNP | 5.811 | 2.985 | 2.035 | 1.560 | 1.276 | 1.086 | 0.951 | 0.851 | 0.773 | |

| Real per capita GNP | 5.539 | 2.845 | 1.944 | 1.495 | 1.225 | 1.046 | 0.918 | 0.822 | 0.748 | |

| Industrial production | 10.786 | 5.478 | 3.698 | 2.807 | 2.273 | 1.916 | 1.661 | 1.471 | 1.322 | |

| Employment | 7.573 | 3.872 | 2.630 | 2.008 | 1.635 | 1.387 | 1.211 | 1.080 | 0.978 | |

| Unemployment rate | 0.314 | 0.179 | 0.136 | 0.114 | 0.102 | 0.095 | 0.090 | 0.087 | 0.086 | |

| GNP deflator | 7.510 | 3.822 | 2.587 | 1.968 | 1.598 | 1.351 | 1.176 | 1.045 | 0.944 | |

| Consumer prices | 7.904 | 4.027 | 2.729 | 2.080 | 1.690 | 1.430 | 1.243 | 1.103 | 0.994 | |

| Wages | 6.717 | 3.434 | 2.331 | 1.779 | 1.448 | 1.227 | 1.070 | 0.953 | 0.862 | |

| Real wages | 6.957 | 3.547 | 2.402 | 1.829 | 1.485 | 1.257 | 1.094 | 0.972 | 0.878 | |

| Money stock | 8.006 | 4.079 | 2.760 | 2.100 | 1.704 | 1.441 | 1.253 | 1.112 | 1.003 | |

| Velocity | 8.400 | 4.290 | 2.908 | 2.214 | 1.797 | 1.518 | 1.318 | 1.168 | 1.051 | |

| Bond yield | 0.780 | 0.424 | 0.300 | 0.238 | 0.200 | 0.175 | 0.157 | 0.143 | 0.133 | |

| Common stock prices | 8.014 | 4.099 | 2.789 | 2.134 | 1.741 | 1.479 | 1.292 | 1.152 | 1.043 | |

| ct | Real GNP | 0.630 | 0.337 | 0.242 | 0.198 | 0.173 | 0.158 | 0.148 | 0.141 | 0.137 |

| Nominal GNP | 0.755 | 0.392 | 0.273 | 0.215 | 0.181 | 0.159 | 0.143 | 0.132 | 0.124 | |

| Real per capita GNP | 0.528 | 0.283 | 0.204 | 0.167 | 0.147 | 0.134 | 0.126 | 0.121 | 0.118 | |

| Industrial production | 0.822 | 0.446 | 0.320 | 0.257 | 0.220 | 0.196 | 0.179 | 0.166 | 0.155 | |

| Employment | 0.526 | 0.278 | 0.198 | 0.158 | 0.136 | 0.122 | 0.112 | 0.105 | 0.101 | |

| Unemployment rate | 0.216 | 0.124 | 0.094 | 0.079 | 0.071 | 0.066 | 0.063 | 0.061 | 0.060 | |

| GNP deflator | 0.492 | 0.256 | 0.178 | 0.140 | 0.117 | 0.103 | 0.093 | 0.086 | 0.081 | |

| Consumer prices | 1.853 | 0.943 | 0.641 | 0.490 | 0.401 | 0.342 | 0.301 | 0.270 | 0.246 | |

| Wages | 0.612 | 0.316 | 0.220 | 0.173 | 0.145 | 0.128 | 0.115 | 0.107 | 0.101 | |

| Real wages | 0.956 | 0.511 | 0.365 | 0.293 | 0.252 | 0.226 | 0.208 | 0.194 | 0.184 | |

| Money stock | 0.445 | 0.228 | 0.158 | 0.124 | 0.104 | 0.092 | 0.083 | 0.078 | 0.075 | |

| Velocity | 1.776 | 0.932 | 0.647 | 0.504 | 0.418 | 0.360 | 0.319 | 0.287 | 0.262 | |

| Bond yield | 0.845 | 0.457 | 0.322 | 0.255 | 0.214 | 0.186 | 0.166 | 0.151 | 0.139 | |

| Common stock prices | 1.228 | 0.646 | 0.454 | 0.359 | 0.302 | 0.264 | 0.237 | 0.216 | 0.199 |

Añadiendo asteriscos para indicar significancia de la prueba#

critical = pd.DataFrame(

{'c': np.array([0.347, 0.463, 0.574, 0.739]),

'ct':np.array([0.119, 0.146, 0.176, 0.216])},

index=['10%', '5%', '2.5%', '1%'])

formatos = {'c':'%.2f', 'ct':'%.3f'}

critical

| c | ct | |

|---|---|---|

| 10% | 0.347 | 0.119 |

| 5% | 0.463 | 0.146 |

| 2.5% | 0.574 | 0.176 |

| 1% | 0.739 | 0.216 |

def significancia(v, tipo):

"""

Contar cuántos valores críticos KPSS fueron superados por un estimado

Args:

v: float, el estadístico LM estimado de una prueba KPSS

tipo: str, tipo de prueba realizada, "c" o "ct"

Returns:

int: 4 (signficativa al 1%), 3 (signficativa al 2.5%), 2 (signficativa al 5%),

1 (signficativa al 10%), 0 (no signficativa al 10%)

"""

return (v > critical[tipo]).sum()

def estrellas(v, tipo):

"""

Escribir coeficiente LM de prueba KPSS con estrellas de significancia:

**** (signficativa al 1%), ***_ (signficativa al 2.5%), **__ (signficativa al 5%),

*___ (signficativa al 10%), ____ (no signficativa al 10%)

Args:

v: float, el estadístico LM estimado de una prueba KPSS

tipo: str, tipo de prueba realizada, "c" o "ct"

Returns:

str, coeficiente LM con *** (variable, según significancia)

"""

ns = significancia(v, tipo)

return (formatos[tipo] % v) + '*' * ns + ' '*(4-ns)

estrellas(0.15, 'c')

'0.15 '

def KPSS_tabla(tipo):

"""

Replica la tabla 5 del artículo de KPSS, mostrando resultados de pruebas de estacionariedad

aplicadas a las series de Nelson y Plosser (1982)

Args:

tipo: str, tipo de prueba realizada, "c" o "ct"

Returns:

pd.DataFrame, series en filas, número de rezagos en columnas, pero resultados

son strings anotados con asteriscos de significancia

"""

return KPSS(tipo).applymap(lambda x: estrellas(x,tipo))

%%capture

tabla5_kpss_star = pd.concat([KPSS_tabla('c'), KPSS_tabla('ct')], keys=['c', 'ct']).round(3)

tabla5_kpss_star

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | ||

|---|---|---|---|---|---|---|---|---|---|---|

| c | Real GNP | 5.96**** | 3.06**** | 2.08**** | 1.59**** | 1.30**** | 1.11**** | 0.97**** | 0.86**** | 0.78**** |

| Nominal GNP | 5.81**** | 2.99**** | 2.04**** | 1.56**** | 1.28**** | 1.09**** | 0.95**** | 0.85**** | 0.77**** | |

| Real per capita GNP | 5.54**** | 2.84**** | 1.94**** | 1.49**** | 1.23**** | 1.05**** | 0.92**** | 0.82**** | 0.75**** | |

| Industrial production | 10.79**** | 5.48**** | 3.70**** | 2.81**** | 2.27**** | 1.92**** | 1.66**** | 1.47**** | 1.32**** | |

| Employment | 7.57**** | 3.87**** | 2.63**** | 2.01**** | 1.64**** | 1.39**** | 1.21**** | 1.08**** | 0.98**** | |

| Unemployment rate | 0.31 | 0.18 | 0.14 | 0.11 | 0.10 | 0.09 | 0.09 | 0.09 | 0.09 | |

| GNP deflator | 7.51**** | 3.82**** | 2.59**** | 1.97**** | 1.60**** | 1.35**** | 1.18**** | 1.04**** | 0.94**** | |

| Consumer prices | 7.90**** | 4.03**** | 2.73**** | 2.08**** | 1.69**** | 1.43**** | 1.24**** | 1.10**** | 0.99**** | |

| Wages | 6.72**** | 3.43**** | 2.33**** | 1.78**** | 1.45**** | 1.23**** | 1.07**** | 0.95**** | 0.86**** | |

| Real wages | 6.96**** | 3.55**** | 2.40**** | 1.83**** | 1.49**** | 1.26**** | 1.09**** | 0.97**** | 0.88**** | |

| Money stock | 8.01**** | 4.08**** | 2.76**** | 2.10**** | 1.70**** | 1.44**** | 1.25**** | 1.11**** | 1.00**** | |

| Velocity | 8.40**** | 4.29**** | 2.91**** | 2.21**** | 1.80**** | 1.52**** | 1.32**** | 1.17**** | 1.05**** | |

| Bond yield | 0.78**** | 0.42* | 0.30 | 0.24 | 0.20 | 0.18 | 0.16 | 0.14 | 0.13 | |

| Common stock prices | 8.01**** | 4.10**** | 2.79**** | 2.13**** | 1.74**** | 1.48**** | 1.29**** | 1.15**** | 1.04**** | |

| ct | Real GNP | 0.630**** | 0.337**** | 0.242**** | 0.198*** | 0.173** | 0.158** | 0.148** | 0.141* | 0.137* |

| Nominal GNP | 0.755**** | 0.392**** | 0.273**** | 0.215*** | 0.181*** | 0.159** | 0.143* | 0.132* | 0.124* | |

| Real per capita GNP | 0.528**** | 0.283**** | 0.204*** | 0.167** | 0.147** | 0.134* | 0.126* | 0.121* | 0.118 | |

| Industrial production | 0.822**** | 0.446**** | 0.320**** | 0.257**** | 0.220**** | 0.196*** | 0.179*** | 0.166** | 0.155** | |

| Employment | 0.526**** | 0.278**** | 0.198*** | 0.158** | 0.136* | 0.122* | 0.112 | 0.105 | 0.101 | |

| Unemployment rate | 0.216**** | 0.124* | 0.094 | 0.079 | 0.071 | 0.066 | 0.063 | 0.061 | 0.060 | |

| GNP deflator | 0.492**** | 0.256**** | 0.178*** | 0.140* | 0.117 | 0.103 | 0.093 | 0.086 | 0.081 | |

| Consumer prices | 1.853**** | 0.943**** | 0.641**** | 0.490**** | 0.401**** | 0.342**** | 0.301**** | 0.270**** | 0.246**** | |

| Wages | 0.612**** | 0.316**** | 0.220**** | 0.173** | 0.145* | 0.128* | 0.115 | 0.107 | 0.101 | |

| Real wages | 0.956**** | 0.511**** | 0.365**** | 0.293**** | 0.252**** | 0.226**** | 0.208*** | 0.194*** | 0.184*** | |

| Money stock | 0.445**** | 0.228**** | 0.158** | 0.124* | 0.104 | 0.092 | 0.083 | 0.078 | 0.075 | |

| Velocity | 1.776**** | 0.932**** | 0.647**** | 0.504**** | 0.418**** | 0.360**** | 0.319**** | 0.287**** | 0.262**** | |

| Bond yield | 0.845**** | 0.457**** | 0.322**** | 0.255**** | 0.214*** | 0.186*** | 0.166** | 0.151** | 0.139* | |

| Common stock prices | 1.228**** | 0.646**** | 0.454**** | 0.359**** | 0.302**** | 0.264**** | 0.237**** | 0.216*** | 0.199*** |

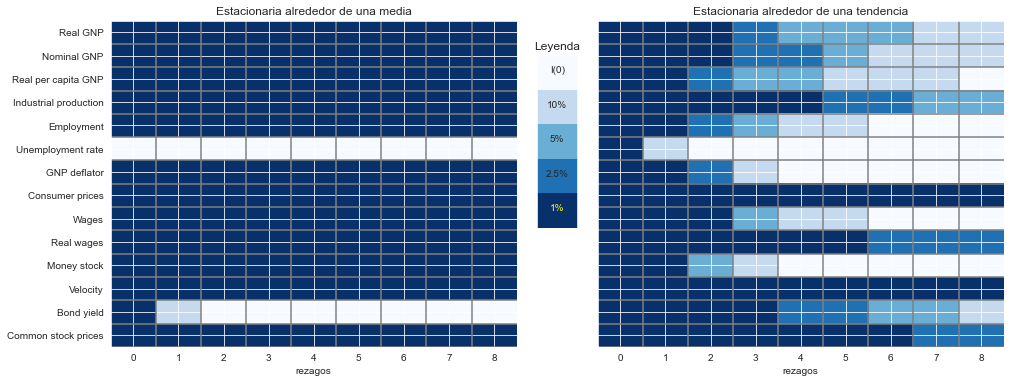

Visualizando los resultados con un mapa de calor#

def KPSS_heatmap(tipo, ax):

"""

Crea un mapa de calor (heatmap) para visualizar los resultados de la tabla 5 de KPSS

Args:

tipo: str, tipo de prueba realizada, "c" o "ct"

ax: axis de matplotlib.pyplot, eje cartesiano donde se grafican los resultados

Returns:

una imagen. La figura queda dibujada en el parámetro ax

"""

tabla = KPSS(tipo).applymap(lambda x: significancia(x, tipo))

return ax.imshow(tabla, cmap='Blues', aspect='auto')

def KPSS_heatmap(tipo, ax):

tabla = KPSS(tipo).applymap(lambda x: significancia(x, tipo))

return ax.imshow(tabla, cmap='Blues', aspect='auto')

%%capture

fig, axs = plt.subplots(1,2, figsize=[16,6], sharey=True)

im0 = KPSS_heatmap('c', axs[0]) #axs[0].imshow(tabla_kpss_c, cmap='Blues', aspect='auto')

im1 = KPSS_heatmap('ct', axs[1]) #axs[1].imshow(tabla_kpss_ct,cmap='Blues', aspect='auto')

axs[0].set(

title='Estacionaria alrededor de una media',

xlabel='rezagos',

yticks=np.arange(len(variables)),

yticklabels=[''] * len(variables));

axs[1].set(

title='Estacionaria alrededor de una tendencia',

xlabel='rezagos',

yticks=np.arange(len(variables)),

yticklabels=variables.values());

for ax in axs:

ax.vlines(0.5 + np.arange(8), -0.5,13.5,'gray')

ax.hlines(0.5 + np.arange(14), -0.5,8.5,'gray')

axlegend = fig.add_axes([0.495,0.4, 0.035,0.4])

axlegend.imshow(np.arange(5).reshape(5,1), cmap='Blues', aspect='auto')

axlegend.set(xticks=[], yticks=[], title='Leyenda')

for k, v in enumerate(critical.index[:-1]):

axlegend.annotate(v, [0, 1+k],ha='center')

axlegend.annotate(critical.index[-1], [0, k+2],color='yellow',ha='center')

axlegend.annotate('I(0)', [0, 0],ha='center')

fig.savefig('NelsonPlosser-KPSS.pdf', bbox_inches='tight')

fig