Series con raíz unitaria y procesos ARIMA

Contents

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

import statsmodels.formula.api as smf

import seaborn as sns

from scipy.stats import t as t_Student

from joblib import Parallel, delayed

plt.style.use('seaborn')

4.3. Series con raíz unitaria y procesos ARIMA#

Series con raíz unitaria#

La caminata aleatoria (con o sin deriva) puede verse como un modelo AR(1) en el cual la raíz del polinomio de rezagos es uno:

Por ello, en general decimos que un proceso con tendencia estocástica tiene raíz unitaria.

Consideremos el siguiente proceso AR(2)

Su polinomio de rezagos es \(1-0.6\Lag - 0.4\Lag^2 = (1-0.4\Lag)(1-1\Lag)\), cuyas raíces son 1 y 2.5. Es decir, este proceso también tiene una raíz unitaria, y por tanto no es estacionario.

La factorización del polinomio de rezagos nos sugiere escribir

Visto como un proceso para \(y^*\equiv\Delta y_t\), este es un proceso AR(1) estacionario.

Procesos ARIMA(p,d,q)#

En el ejemplo anterior, como la primera diferencia de \(y_t\) es un proceso AR(1) estacionario, decimos que \(y_t\) es un proceso ARIMA(1,1,0).

En general, si un proceso integrado de orden \(d\), \(y_t\), es diferenciado \(d\) veces y su resultado \(\Delta^d y_t\) es un proceso ARMA(p,q), entonces decimos que \(y_t\) tiene un proceso ARIMA(p,d,q):

{admonition} Autorregresivo integrado de media móvil: ARIMA Sea \(\left\{\epsilon_t\right\}\) ruido blanco; el proceso estocástico \vspace{-0.5em}

\vspace{-0.5em} es llamado proceso ARIMA(p,d,q), donde \(\Phi(\Lag)\) es un polinomio de grado \(p\) cuyas raíces están fuera del círculo unitario, y \(\Theta(\Lag)\) es un polinomio de grado \(q\).

Repaso del modelo clásico de regresión lineal#

En el modelo clásico de regresión lineal se tiene

donde \(\epsilon_i\sim N(0,\sigma^2)\) es un error homoscedástico y no-autocorrelacionado.

Si se cumplen los supuestos del MCRL, este modelo se puede estimar de manera insesgada y eficiente por medio del estimador mínimos cuadrados ordinarios.

Para hacer un test sobre un parámetro

utilizamos el valor estimado por mínimos cuadrados ordinarios \(\hat{\beta}_j\) y su error estándar \(s.e.(\beta_j)\), y decimos que si la hipótesis nula es cierta entonces el estadístico

(tiene una distribución \(t\)-Student con \(n-k\) grados de libertad, donde \(n\) es el número de observaciones y \(k\) el número de parámetros estimados).

Es decir, con un nivel de significancia \(\alpha\), el intervalo

contendrá al valor estimado \(\hat{\beta}_j\) en \(100(1-\alpha)\%\) de las muestras siempre y cuando sea cierto que \(\beta_j=q\).

Por ello, cuando encontramos un valor \(\hat{\beta}_j\) que no está contenido en ese intervalo, rechazamos la hipótesis nula, y decimos que \(\beta_j\) es significativamente distinto de \(q\), a sabiendas de que nuestro procedimiento incurrirá en el error tipo-1 (rechazar una hipotésis verdadera) en \(100\alpha\%\) de las muestras.

Para que este procedimiento tenga validez, es necesario que el estadístico efectivamente tenga la distribución \(t\)-Student, lo cual es cierto siempre que se cumplan los supuestos del modelo clásico de regresión lineal.

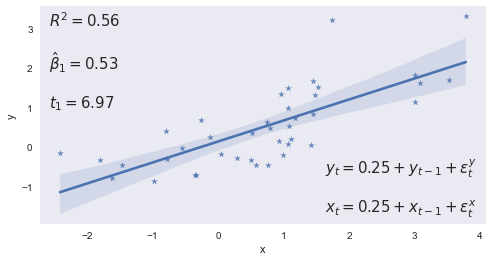

Regresión espuria#

En 1974, Granger y Newbold demostraron, via simulaciones, que si una serie I(1) se estima en función de otra serie I(1) completamente independiente de ella, los estadísticos usuales tenderán a mostar que las dos series están relacionadas.

Es decir, si \(y_t, x_t\) son dos series I(1) independientes, al correr la regresión

fallaríamos en rechazar la hipótesis nula \(\beta_1 = 0\) (la cual es cierta porque \(y_t\) no depende de \(x_t\)) con una frecuencia mayor a la que sugiere la distribución \(t\)-student correspondiente:

Este fenómeno de encontrar relaciones inexistentes entre variables integradas se conoce como regresión espuria.

np.random.seed(240)

e = np.random.randn(40,2)

df = pd.DataFrame(

(0.25+e).cumsum(axis=1),

columns=['y', 'x']

)

res = smf.ols("y ~ x" , df).fit()

fig, ax = plt.subplots(figsize=[8,4])

sns.regplot(x='x',y='y',data=df, marker='*',ax=ax)

ax.set(xlabel='x', ylabel='y')

statslabel = f'$R^2={res.rsquared:.2f}$'

statslabel += f'\n\n$\\hat\\beta_1={res.params[1]:.2f}$'

statslabel += f'\n\n$t_1={res.tvalues[1]:.2f}$'

ax.annotate(statslabel, (0.02,0.98), xycoords='axes fraction', size=15, va='top')

modellabel = r'$y_t = 0.25 + y_{t-1} + \epsilon^y_t$'

modellabel += '\n\n$x_t = 0.25 + x_{t-1} + \\epsilon^x_t$'

ax.annotate(modellabel, (0.98,0.02), xycoords='axes fraction', size=15, va='bottom',ha='right')

ax.grid(False);

res.summary()

| Dep. Variable: | y | R-squared: | 0.561 |

|---|---|---|---|

| Model: | OLS | Adj. R-squared: | 0.550 |

| Method: | Least Squares | F-statistic: | 48.60 |

| Date: | Thu, 21 Jul 2022 | Prob (F-statistic): | 2.69e-08 |

| Time: | 00:15:57 | Log-Likelihood: | -40.091 |

| No. Observations: | 40 | AIC: | 84.18 |

| Df Residuals: | 38 | BIC: | 87.56 |

| Df Model: | 1 | ||

| Covariance Type: | nonrobust |

| coef | std err | t | P>|t| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| Intercept | 0.1400 | 0.119 | 1.174 | 0.248 | -0.101 | 0.381 |

| x | 0.5325 | 0.076 | 6.972 | 0.000 | 0.378 | 0.687 |

| Omnibus: | 7.474 | Durbin-Watson: | 2.329 |

|---|---|---|---|

| Prob(Omnibus): | 0.024 | Jarque-Bera (JB): | 6.173 |

| Skew: | 0.843 | Prob(JB): | 0.0457 |

| Kurtosis: | 3.929 | Cond. No. | 1.94 |

Notes:

[1] Standard Errors assume that the covariance matrix of the errors is correctly specified.

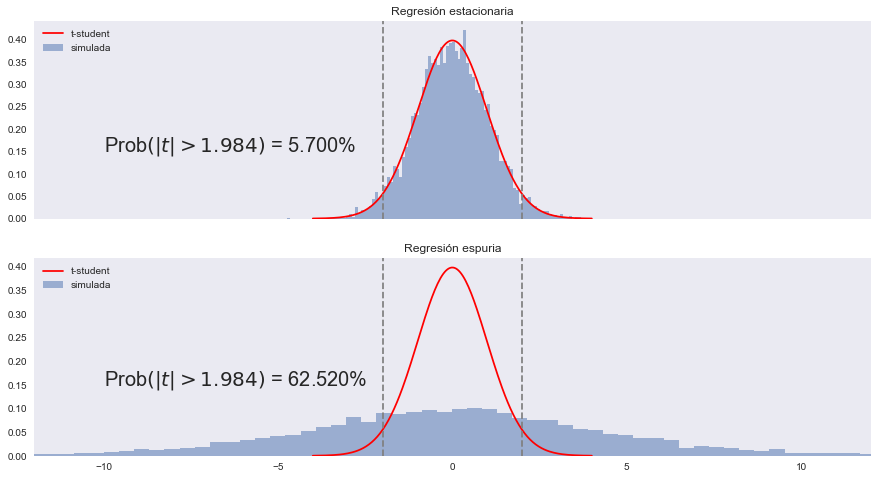

Experimento de Monte Carlo para determinar la distribución del estadítico t

%%time

def regresion(T=40):

e = np.random.randn(2, T)

df = pd.DataFrame(dict(

x = e[0].cumsum(),

y = e[1].cumsum(),

u = e[0],

v = e[1]

),

columns=['x', 'y', 'u', 'v']

)

t_estacionario = smf.ols("v~u", data=df).fit().tvalues[1]

t_espurio = smf.ols("y~x", data=df).fit().tvalues[1]

return t_estacionario, t_espurio

def Monte_Carlo(funcion, repeticiones, columns, *args, **kwargs):

datos = Parallel(n_jobs=-1)(delayed(funcion)(*args, **kwargs) for _ in range(repeticiones))

return pd.DataFrame(datos, columns=columns)

N = 10_000

np.random.seed(12345)

tvalues = Monte_Carlo(regresion, N, ['estacionaria', 'espuria'])

maxtval = 12

t5crit = t_Student.isf(0.05/2, 98)

fig, (ax0,ax1) = plt.subplots(2,1,figsize=[15, 8], sharex=True)

def plot_simulated(caso, ax):

ff, edges = np.histogram(tvalues[caso], bins=100, density=True)

center = (edges[1:] + edges[:-1])/2

w = center[1] - center[0]

ax.bar(center, ff, width=w, alpha=0.5)

xvals = np.linspace(-4,4, 200)

ax.plot(xvals, t_Student.pdf(xvals, df=98), '-r')

ax.set(xlim=[-maxtval, maxtval], title=f'Regresión {caso}')

ax.legend(['t-student', 'simulada'], loc='upper left')

# valores críticos

opciones = dict(ls="--", color='gray')

ax.axvline(t5crit, **opciones)

ax.axvline(-t5crit, **opciones)

# error tipo I

err1 = (tvalues[caso].abs() > t5crit).mean()*100

ax.annotate(f'Prob$\\left(|t| > 1.984\\right)$ = {err1:.3f}%', (-10,0.15), size=20)

ax.grid(False)

plot_simulated('estacionaria', ax0)

plot_simulated('espuria', ax1)

CPU times: total: 51.7 s

Wall time: 2min 7s

Regresión lineal con series integradas#

¿Cómo estudiar la relación entre series integradas sin incurrir en regresiones espurias?

Supongamos que tanto \(y_t\) como \(x_t\) son series I(1).

Entonces, por definición, \(\Delta y_t\) y \(\Delta x_t\) son series estacionarias.

En tal caso, el modelo

puede estimarse por mínimos cuadrados, y la prueba \(\beta_1=0\) se realiza usando el procedimiento usual.

Una alternativa mejor, que estudiaremos con detalladamente más tarde en el curso, es estimar la regresión en niveles

y determinar si los residuos de esta regresión son estacionarios. Si lo son, diremos que \(y_t\) está cointegrada con \(x_t\).

Procesos AR(p) con raíz unitaria#

Recordemos que el proceso AR(p) puede escribirse

Supongamos que los coeficientes autorregresivos suman uno. Entonces

Es decir, si \(\phi_1 + \phi_2 + \dots + \phi_p=1\), entonces el proceso tiene raíz unitaria.