Estimación del modelo I de Klein por Mínimos Cuadrados en 2 etapas (2SLS)

Contents

7.1. Estimación del modelo I de Klein por Mínimos Cuadrados en 2 etapas (2SLS)#

import pandas as pd, numpy as np

import matplotlib.pyplot as plt

plt.style.use('seaborn')

%matplotlib inline

Descripción del modelo y preparación de los datos#

En este laboratorio presentamos el Modelo I de Klein (1950), el cual es un ejemplo ampliamente utilizado de un modelo de ecuaciones simultáneas.

El modelo es:

Consumo:

Inversión:

Salarios privados:

Equilibrio demanda:

Utilidades privadas:

Stock de capital:

Las variables endógenas son las que aparecen del lado izquierdo. Las exógenas son:

\(G_t\) = gasto (no salarial) del gobierno

\(T_t\) = impuestos indirectos a las empresas + exportaciones netas

\(Wg_t\) = gastos salarial del gobierno

\(A_t\) = tendecia, años desde 1931

Hay tres variables predeterminadas: los rezagos del stock de capital, utilidades privadas, y demanda total.

El modelo contiene 3 ecuaciones de comportamiento, una condición de equilibrio, y dos identidades contables.

En este laboratorio replicaremos el trabajo de Klein, quien estimó este modelo con datos de 1921 a 1941.

Referencia: Greene 2012 Econometric Analysis. Prentice Hall, 7th edition. Pages 332-333

Leyendo los datos#

klein = pd.read_fwf("https://github.com/randall-romero/econometria/raw/master/data/TableF10-3.txt")

klein.dropna(inplace=True)

klein['Year'] = klein['Year'].astype(int)

klein.index = pd.period_range(start=klein['Year'].iloc[0], periods=klein.shape[0], freq="A")

del klein['Year']

datanames = dict(C="consumo",

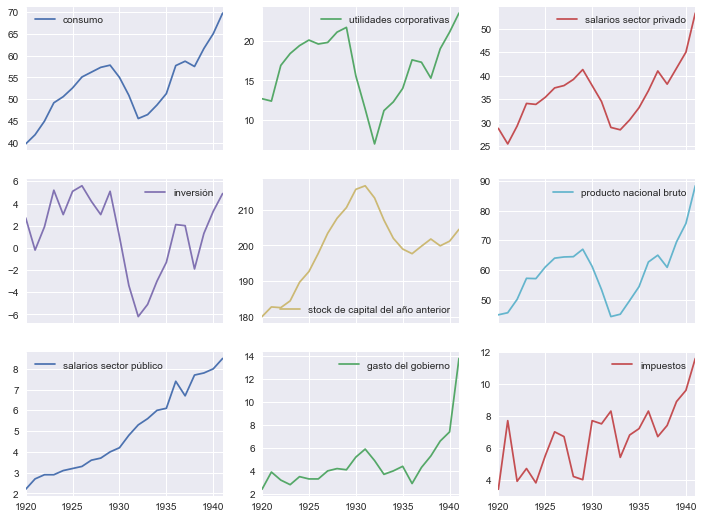

P="utilidades corporativas",

Wp="salarios sector privado",

I="inversión",

K1="stock de capital del año anterior",

X="producto nacional bruto",

Wg="salarios sector público",

G="gasto del gobierno",

T="impuestos")

klein.rename(columns=datanames).plot(subplots=True, figsize=[12,9], layout=[-1,3]);

Series adicionales#

La variable K1 en la base de datos corresponde al rezago del capital, por lo que generamos K. Además, generamos la tendencia y el intercepto.

#klein['K'] = klein['K1'].shift(-1)

klein['A'] = np.arange(klein.shape[0]) - 11

klein['interc'] = 1

Generamos las variables predeterminadas y la suma de salarios

klein['P1'] = klein['P'].shift(1)

klein['X1'] = klein['X'].shift(1)

klein['W'] = klein['Wp'] + klein['Wg']

klein.dropna(inplace=True)

Preparando las regresiones#

Luego clasificamos las variables en tres grupos: endógenas, exogenas, y predeterminadas

endogenas = ['C', 'I', 'Wp', 'X', 'P']

exogenas = ['interc', 'G', 'T', 'Wg', 'A']

predeterminadas = ['K1', 'P1', 'X1']

regresores_eqs = [['interc', 'P', 'P1', 'W'], ['interc', 'P', 'P1', 'K1'], ['interc', 'X', 'X1', 'A']]

Etapa 1: regresión de las endógenas contra todas las exógenas del sistema#

Y = klein[endogenas]

X = klein[exogenas+predeterminadas]

beta = np.linalg.solve(X.T@X, X.T@Y)

beta = pd.DataFrame(beta, columns=endogenas, index=exogenas+predeterminadas)

yhat = X@beta

Etapa 2#

Definir lista de instrumentos para cada ecuación:

Esta lista es igual a la lista de regresores original, pero sustituyendo las endógenas por su valor ajustado de la etapa 1

klein_ols = pd.concat([yhat, klein[exogenas+predeterminadas]], axis=1)

klein_ols['W'] = klein_ols['Wp'] + klein_ols['Wg']

coef2sls = []

for xx, yy in zip(regresores_eqs, endogenas[:3]):

X1, y1 = klein_ols[xx], klein_ols[yy]

beta1 = np.linalg.solve(X1.T@X1, X1.T@y1)

coef2sls.append(pd.Series(beta1.ravel(), index=xx, name=yy))

pd.concat(coef2sls, axis=1, sort=False).round(3)

| C | I | Wp | |

|---|---|---|---|

| interc | 16.555 | 20.278 | 1.500 |

| P | 0.017 | 0.150 | NaN |

| P1 | 0.216 | 0.616 | NaN |

| W | 0.810 | NaN | NaN |

| K1 | NaN | -0.158 | NaN |

| X | NaN | NaN | 0.439 |

| X1 | NaN | NaN | 0.147 |

| A | NaN | NaN | 0.130 |

Mismo modelo, pero usando statsmodels#

from statsmodels.sandbox.regression.gmm import IV2SLS

for xx, yy in zip(regresores_eqs, endogenas[:3]):

fit = IV2SLS(klein[yy], klein[xx], instrument=X).fit()

print(fit.summary())

IV2SLS Regression Results

==============================================================================

Dep. Variable: C R-squared: 0.977

Model: IV2SLS Adj. R-squared: 0.973

Method: Two Stage F-statistic: 225.9

Least Squares Prob (F-statistic): 6.82e-14

Date: Thu, 21 Jul 2022

Time: 00:33:21

No. Observations: 21

Df Residuals: 17

Df Model: 3

==============================================================================

coef std err t P>|t| [0.025 0.975]

------------------------------------------------------------------------------

interc 16.5548 1.468 11.277 0.000 13.458 19.652

P 0.0173 0.131 0.132 0.897 -0.260 0.294

P1 0.2162 0.119 1.814 0.087 -0.035 0.468

W 0.8102 0.045 18.111 0.000 0.716 0.905

==============================================================================

Omnibus: 0.768 Durbin-Watson: 1.485

Prob(Omnibus): 0.681 Jarque-Bera (JB): 0.741

Skew: 0.209 Prob(JB): 0.691

Kurtosis: 2.180 Cond. No. 282.

==============================================================================

IV2SLS Regression Results

==============================================================================

Dep. Variable: I R-squared: 0.885

Model: IV2SLS Adj. R-squared: 0.865

Method: Two Stage F-statistic: 41.20

Least Squares Prob (F-statistic): 5.15e-08

Date: Thu, 21 Jul 2022

Time: 00:33:21

No. Observations: 21

Df Residuals: 17

Df Model: 3

==============================================================================

coef std err t P>|t| [0.025 0.975]

------------------------------------------------------------------------------

interc 20.2782 8.383 2.419 0.027 2.591 37.965

P 0.1502 0.193 0.780 0.446 -0.256 0.556

P1 0.6159 0.181 3.404 0.003 0.234 0.998

K1 -0.1578 0.040 -3.930 0.001 -0.243 -0.073

==============================================================================

Omnibus: 5.033 Durbin-Watson: 2.085

Prob(Omnibus): 0.081 Jarque-Bera (JB): 2.880

Skew: -0.800 Prob(JB): 0.237

Kurtosis: 3.856 Cond. No. 5.01e+03

==============================================================================

IV2SLS Regression Results

==============================================================================

Dep. Variable: Wp R-squared: 0.987

Model: IV2SLS Adj. R-squared: 0.985

Method: Two Stage F-statistic: 424.2

Least Squares Prob (F-statistic): 3.57e-16

Date: Thu, 21 Jul 2022

Time: 00:33:21

No. Observations: 21

Df Residuals: 17

Df Model: 3

==============================================================================

coef std err t P>|t| [0.025 0.975]

------------------------------------------------------------------------------

interc 1.5003 1.276 1.176 0.256 -1.191 4.192

X 0.4389 0.040 11.082 0.000 0.355 0.522

X1 0.1467 0.043 3.398 0.003 0.056 0.238

A 0.1304 0.032 4.026 0.001 0.062 0.199

==============================================================================

Omnibus: 0.449 Durbin-Watson: 1.963

Prob(Omnibus): 0.799 Jarque-Bera (JB): 0.545

Skew: 0.022 Prob(JB): 0.761

Kurtosis: 2.212 Cond. No. 641.

==============================================================================

Mismo modelo, pero usando fórmulas de statsmodels, etapa por etapa#

import statsmodels.formula.api as smf

rhs = ' + '.join(exogenas+predeterminadas)

klein_stage1 = klein.copy()

for y in endogenas:

klein_stage1[y] = smf.ols(f'{y} ~ {rhs}', data=klein).fit().fittedvalues

klein_stage1.eval('W=Wp+Wg', inplace=True)

regresores_eqs = ['P + P1 + W',

'P + P1 + K1',

'X + X1 + A']

for xx, yy in zip(regresores_eqs, endogenas[:3]):

print(f'\nRegresión para {yy}\n')

print(smf.ols(f'{yy} ~ {xx}', data=klein_stage1).fit().params)

Regresión para C

Intercept 16.554756

P 0.017302

P1 0.216234

W 0.810183

dtype: float64

Regresión para I

Intercept 20.278209

P 0.150222

P1 0.615944

K1 -0.157788

dtype: float64

Regresión para Wp

Intercept 1.500297

X 0.438859

X1 0.146674

A 0.130396

dtype: float64