Removiendo una tendencia

Contents

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

4.2. Removiendo una tendencia#

Distinguiendo una serie DS de una TS#

Comparemos la media y la varianza de estas dos series:

TS |

DS |

|

|---|---|---|

Proceso |

\(x_t = x_0 + at + \epsilon_t\) |

\(y_t = y_0 + at + \sum_{\tau=1}^{t}\epsilon_{\tau}\) |

Media |

\(x_0 + at\) |

\(y_0 + at\) |

Varianza |

\(\sigma^2\) |

\(t\sigma^2\) |

\(\Delta\) |

\(a + \epsilon_{t} - \epsilon_{t-1}\) |

& \( a + \epsilon_t\) |

\(-(\hat{z}_0 + \hat{a}t)\) |

\(\epsilon_t\) |

\(\sum_{\tau=1}^{t}\epsilon_{\tau}\) |

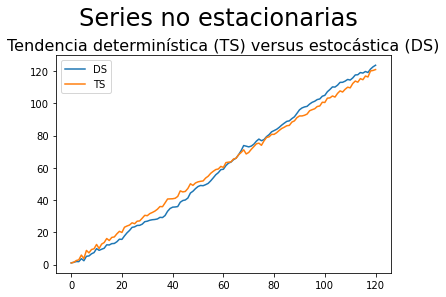

Los dos modelos tiene una media que crece linealmente, por lo que es muy difícil distinguirlos.

# Para que sea replicable, fijamos un valor para la función `np.random.seed`.

np.random.seed(1)

T = 121

e = np.random.randn(T)

e[0] = 0

x0 = y0 = a = 1

t = np.arange(T)

y = y0 + a*t + e.cumsum()

x = x0 + a*t + e

fig, ax = plt.subplots()

pd.DataFrame({'DS': y, 'TS': x}).plot(ax=ax)

ax.set_title('Tendencia determinística (TS) versus estocástica (DS)', fontsize=16)

fig.suptitle('Series no estacionarias',fontsize=24, y=1.05)

Text(0.5, 1.05, 'Series no estacionarias')

Hemos visto que para transformar en estacionaria una serie…

TS estimamos su tendencia determinística por regresión, usamos los residuos de esta regresión como el componente estacionario

DS tomamos su primera diferencia.

Hecho esto, podemos modelar el componente estacionario, por ejemplo con ARMA.

Pero es importante usar la técnica adecuada para remover la tendencia, según sea el tipo de serie (TS o DS)

¿Qué pasaría si tomamos primera diferencia de una serie TS?, o ¿qué pasaría si removemos una tendencia determinística de una serie DS?

Diferenciando una serie TS#

(buscando problemas – parte 1)

Para un proceso TS como \(x_t = x_0 + at + \epsilon_t \), su primera diferencia es

Es decir, la serie resultante \(\Delta x_t\) es un proceso MA(1).

El polinomio de rezagos para la parte MA tiene una raíz unitaria, por lo que el proceso no es invertible.

Esto puede causar problemas a la hora de estimar el modelo.

Este problema también se presenta si diferenciamos una serie que ya es estacionaria: resultamos con un proceso no invertible y que tiene mayor varianza que el proceso original. A esto lo llamamos sobrediferenciar.

Restando una tendencia determinística a una serie DS#

(buscando problemas – parte 2)

Para un proceso DS como \(y_t = y_0 + at + \sum_{\tau=1}^t \epsilon_{\tau}\), remover la tendencia determinística resulta en

Es decir, la serie resultante \(\tilde{y}_t\) aún conserva su tendencia estocástica.

Vemos que

Esto es un proceso AR(1) con coeficiente autorregresivo igual a uno, por lo que no es estacionario.