Simulación de un VAR(1)

Contents

8.1. Simulación de un VAR(1)#

Suponga el siguiente modelo dinámico

que puede escribirse

con matriz de correlaciones de los errores reducidos

import numpy as np

import matplotlib.pyplot as plt

import seaborn

import pandas as pd

from statsmodels.tsa.api import VAR

Simulando los datos#

Vamos a simular una muestra de 100 observaciones de un VAR(1). Empezamos por ingresar los valores de los parámetros

T = 100

A = np.array([[0.8, 0.7], [-0.2, 0.8]])

c = np.array([[0.9], [1.8]])

Ω = 0.04*np.array([[1, 0.7],[0.7,1.49]])

Calculamos la descomposición de Cholesky para poder simular la correlación de los errores

P = np.linalg.cholesky(Ω)

P

array([[0.2 , 0. ],

[0.14, 0.2 ]])

Fijamos una semilla para el generador de números aleatorios, para obtener resultados replicables.

np.random.seed(16)

Calculamos la media del proceso \(\mu = (I-A)^{1}c\) y lo usamos como valor inicial de la simulación.

𝜇 = (np.linalg.inv(np.eye(2) - A) @ c)

X = np.zeros((T,2))

X[0] = 𝜇.T

for t in range(1, T):

X[t] = c.T + X[t-1] @ A.T + np.random.randn(2) @ P.T

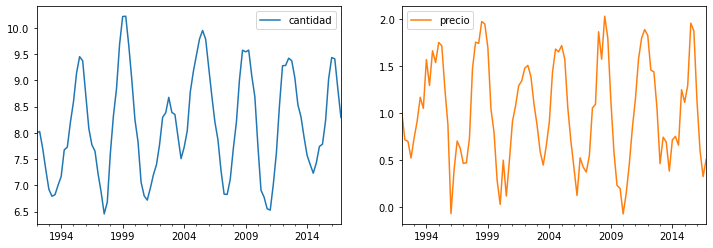

Guardamos los datos simulados como un DataFrame de pandas y los graficamos

trimestres = pd.date_range(start='1992q1', freq='Q', periods=T)

data = pd.DataFrame(X, columns=['cantidad', 'precio'], index=trimestres)

fig, axs = plt.subplots(1,2,figsize=[12,4])

data.plot(subplots=True, ax=axs);

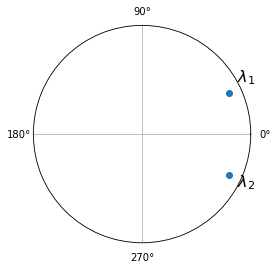

Determinando si el VAR es estable#

Para ello calculamos los valores propios de la matriz A, y comprobamos si estan en el círculo unitario

eigenvalues = np.linalg.eigvals(A)

print('Los eigenvalores son ', eigenvalues)

print('y sus modulos son', abs(eigenvalues))

fig = plt.figure()

ax = fig.add_subplot(1, 1, 1, polar=True)

ax.plot(np.angle(eigenvalues), abs(eigenvalues),marker='o',linewidth=0)

ax.set(ylim=[0,1], yticks=[1], yticklabels=[''], xticks=np.arange(4)*np.pi/2)

ax.annotate('$\lambda_1$',[0.5,1.0], fontsize=16)

ax.annotate('$\lambda_2$',[-0.5,1.0], fontsize=16);

Los eigenvalores son [0.8+0.37416574j 0.8-0.37416574j]

y sus modulos son [0.88317609 0.88317609]

Estimación del VAR a partir de los datos simulados#

model = VAR(data)

Determinamos el rezago óptimo

model.select_order(5).summary()

| AIC | BIC | FPE | HQIC | |

|---|---|---|---|---|

| 0 | -1.168 | -1.114 | 0.3110 | -1.146 |

| 1 | -6.478* | -6.316* | 0.001537* | -6.412* |

| 2 | -6.460 | -6.191 | 0.001566 | -6.351 |

| 3 | -6.389 | -6.012 | 0.001681 | -6.237 |

| 4 | -6.359 | -5.875 | 0.001733 | -6.163 |

| 5 | -6.311 | -5.720 | 0.001819 | -6.072 |

Estimamos el VAR con un único rezago

results = model.fit(maxlags=1)

results.summary()

Summary of Regression Results

==================================

Model: VAR

Method: OLS

Date: Thu, 21, Jul, 2022

Time: 00:08:37

--------------------------------------------------------------------

No. of Equations: 2.00000 BIC: -6.33706

Nobs: 99.0000 HQIC: -6.43071

Log likelihood: 46.5202 FPE: 0.00151202

AIC: -6.49434 Det(Omega_mle): 0.00142439

--------------------------------------------------------------------

Results for equation cantidad

==============================================================================

coefficient std. error t-stat prob

------------------------------------------------------------------------------

const 0.822641 0.155447 5.292 0.000

L1.cantidad 0.808834 0.019385 41.726 0.000

L1.precio 0.731017 0.034625 21.112 0.000

==============================================================================

Results for equation precio

==============================================================================

coefficient std. error t-stat prob

------------------------------------------------------------------------------

const 1.918492 0.211180 9.085 0.000

L1.cantidad -0.222922 0.026335 -8.465 0.000

L1.precio 0.895834 0.047039 19.044 0.000

==============================================================================

Correlation matrix of residuals

cantidad precio

cantidad 1.000000 0.592419

precio 0.592419 1.000000

Pruebas de causalidad de Granger#

En ambos casos, las pruebas confirman que una variable tiene capacidad predictiva sobre la otra variable.

results.test_causality('precio', 'cantidad').summary()

| Test statistic | Critical value | p-value | df |

|---|---|---|---|

| 71.66 | 3.890 | 0.000 | (1, 192) |

results.test_causality('cantidad', 'precio').summary()

| Test statistic | Critical value | p-value | df |

|---|---|---|---|

| 445.7 | 3.890 | 0.000 | (1, 192) |

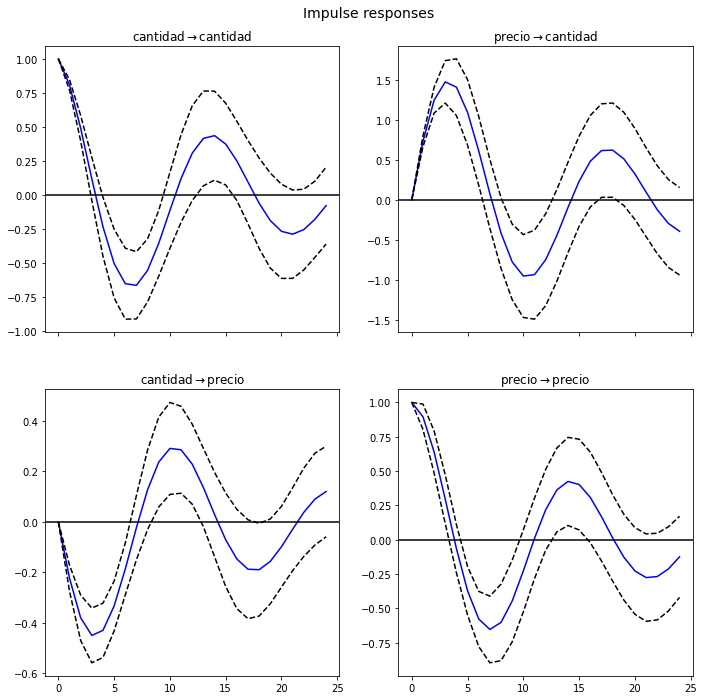

Funciones de impulso respuesta#

Simulamos impulsos unitarios. A la izquierda, el impulso es \(\begin{pmatrix}1 \\ 0\end{pmatrix}\) (un choque de una unidad en la cantidad); a la derecha el impulso es \(\begin{pmatrix}0 \\ 1\end{pmatrix}\) (un choque de una unidad en el precio).

results.irf(24).plot();

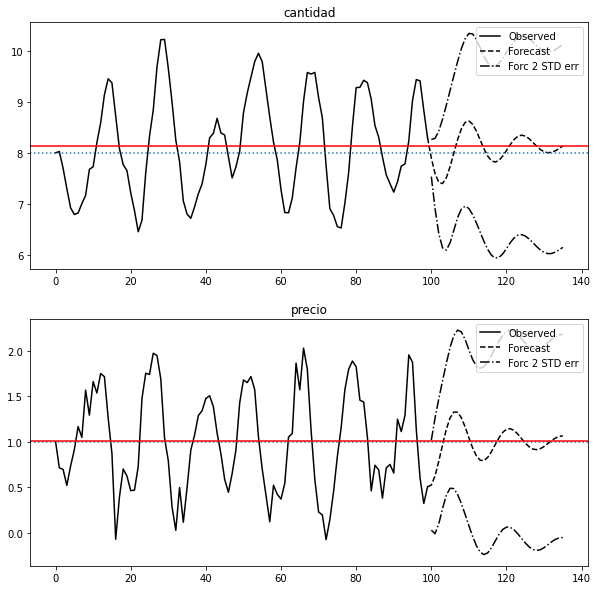

Pronosticando los siguientes datos#

Vemos que después de un tiempo los pronósticos convergen a la media estimada del proceso (en rojo).

fig = results.plot_forecast(36)

for i in range(2):

fig.axes[i].axhline(𝜇[i], ls=':')

fig.axes[i].axhline(results.mean()[i], color='r')